1.コストは人によってつくられる

1-4 コストの性質を見極める

● 企業コストと消費コストや社会コストとの違い

家庭サービスのためのお父さんの支出は、お父さんにとっては「痛手な出費」でしょう。が、家庭サービスは「他人に販売されない」ものですから、経営活動として行う『コストダウンの対象』ではありません。

お父さんは「愛情発揮のため」に消費コストが必要ですし、地域社会は名所、旧跡の「美しさを維持」し「周辺環境を整備」するために、やはり社会コストが必要です。これらのコストも、元は『個人所得』ですし『税金』ですから、できるだけ節約し、値引きを期待する心情や事情は同じです。

個人や公的機間の節約や低減の行動基準は、コスト・パフォーマンスというか「掛けた金額に匹敵する満足感」や、社会の「安全性・快適性の維持」であるわけです。ですから利益行為であるコストダウンと、節約心や節制行為は、まったく違った性質をもっているわけです。

表現は不適切でしょうが、企業は己の有する経営資源を「コストの形で切り売り」しながら生存し、かつ成長していくのです。まるで自身のストックを食って生きる蛸のような表現です。が、企業は蛸の逆で、付加価値というストックを増やしながら、生きています。ですから赤字なのにストックを吐き出す、いわゆる「蛸配当は法律で禁じられている」というわけです。

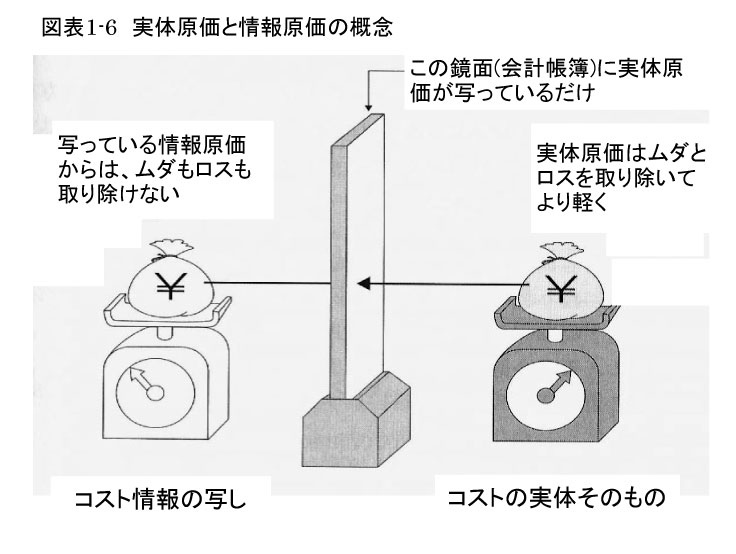

● 実体あるコストと情報としてのコスト

会社の経営目的に転換される『正味のコスト』は、実体原価と呼びます。これは呼称のとおり、原材料の購入費や労働賃金のように、商品をつくったり、売ったりするために「10万円を要した」とすれば、そのコストそのものです。会社を維持するために支出される間接原価のような資金でも、実体のあるコストになります。

それに対し、帳面のうえに『原価10万円』と記入されるコストは、数字に示されたいわば「実体原価の陰」に過ぎないコストです。経営活動において投入された、総ての経済価値をコストとして「単純に写しただけ」ですから、このように計算されたコストのことを情報原価と呼ぶのです。図表1―6がそのイメージです。

情報原価は、実体原価のコピーですが、コピーがとれるのはコストが「計算できる経済価値」である証拠です。ですから、直接原価も間接原価も『計算できるコスト』は実体原価であり、経済価値のすべてが『コストダウンのターゲット』になるわけです。

情報原価は、実体原価のコピーですが、コピーがとれるのはコストが「計算できる経済価値」である証拠です。ですから、直接原価も間接原価も『計算できるコスト』は実体原価であり、経済価値のすべてが『コストダウンのターゲット』になるわけです。

もちろんコストダウン活動は、『実体原価そのものにはたらきかけ』なければ「ダウンするはずがない」のです。さらに、消費または投入された財貨と用役は、計算することができても、計算した『後で取り返し』て「ダウンさせることは不可能」です。

● コストダウンは未来形と現在進行形

投入「される価値」ないしは、投入「されようとする価値」に対し、経営活動の事前または進行中にはたらきかけなければ、コストダウンはできません。まさにコストダウン・ターゲットは、いま『発生しつつある実体コスト』そのものです。

つまり現在進行形か未来形のコストでなければ、コストダウン対象ではないのです。が、逆に原価計算業務では過去形のコストでなければ、計算の対象になりません。ですから「情報原価はコストダウン・ターゲットでない」ということです。

情報原価の扱いについては、会計上のいろいろな取り決めがあります。が、コストダウンは会計分野の課題ではないので、原価の会計的な扱いなど、どうでもいいように感じなくもありません。つまり過去の結果と未来へ向かう対象では、活動分野が違うのです。

しかし原価計算しないと「以前のコストがいくら」で、それが「いくらになった」かがわかりません。原価の状況が把握できなければ、コストダウン活動の利益効果がわからないのです。それを知るのが、原価計算の『羅針盤的な役割』ですから、コストダウン活動には原価計算が絶対に『不可欠なツール』だというわけです。

● 原価計算の役割はまだある

また原価管理の視点からみれば、原価計算という仕事は、発生した原価を「集計するだけ」では済みません。決算会計の機能をもつ原価計算は、会社が「どれほどの利益を生んだか」「現在どれほどの資産があるか」を知るために、実体原価の正確なコピーが求められます。

しかし会社が「今どんな状態になっているか」を知る管理会計の機能では『正確性』よりも、むしろ『迅速性』をもって情報原価を把握することが望まれます。

原価計算の業務は『コストダウンの羅針盤』となり、またコストテーブルの作成などに『情報提供』する重要な管理会計機能を果たします。が、業務自体は会計学的な約束ごとの処置によって進められます。

ですから、そんな約束ごとにかかわりのない現場技術者などは、原価計算のことを「非生産的で面倒な業務」だと思うのが正直な感想です。

また筆者の経験から、この話しをもう少し脱線させると、原価計算の結果が「日常のコストダウン努力を惑わすような」ところがあるので後日、項を改めて解説を加えましょう。