2.コストダウンはインテリジェンス

2-1.コストダウン技法の科学的根拠

● およそ技法や手法というものは

コストダウン活動で、方法論がわかりながら効果が上がらないのは、やはり理論どおりの実務がなされていないからです。たしかにコストダウンは、常識の世界ですから「やるか、やらないか」があるだけで、「やるべきことをきちんとやる」だけです。

ただ、この業務が泥臭くなるのは「コスト」を「ダウンさせる」だけだと、『わかりきった目的』に向かうためです。それに対して技法や手法は、常識では理解できないくらいに、難しいものもあります。が、易しい方法であっても「やらない」し、実際には容易に「やれない」のがコストダウン活動というものです。

ともすれば技法や手法は、そっち除けで「一所懸命に努力する」とか「細心の注意を払って」的な、精神主義でとりかかるのも、この業務の特徴かもしれません。技法も手法も、要するに『ものごとの遣り方』『仕事の進め方』なのです。技法は技術論を踏まえた遣り方だし、手法は技能的な要領を体系化した進め方であろうと思います。

とはいえ技法や手法は、ただ「実行あるのみ」といって、わけもなく遣りさえすればいいものではありません。それでは効率が悪いのです。非効率はコストダウンの敵ですから、ここで技法ないしは手法を考えますが、御免被るような難しい理屈にはなりません。

会社の業務では「より良いものを造り出そう」としたり、お客様の要求する「納期にはきちんと納めよう」としたりするのも、仕事はみんな同じ常識の範疇を根区的にしています。

しかしそんな品質や納期にも、うまくやるために多くの先人が、それぞれ固有の技法を編み出しています。また、それらの手法をうまく使いこなすテクニシャンが、それぞれの分野にいるものです。テクニシャンによって、行為の効率性がさらに高められていくのです。

● 今更ながら管理なる概念の復習を

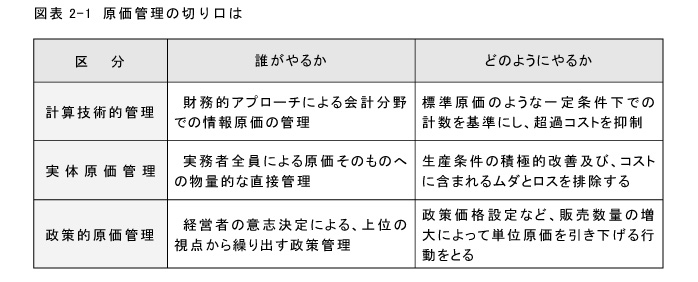

さて、コストダウン技法の体系には、ふたつの切り口があろうかと思います。そのひとつが、図表2-1に略記するとおり、経営管理の『会計的な側面』から類別できる技法です。が、一般的に「管理、管理で締め上げても、それでメシが食えるわけがない」ともいわれます。

ですから、管理という行為自体が「コストダウンになるわけ」を知るには、若干の復習がいるでしょう。そもそも管理というのは、フランスのファイヨールという実業家が、1910年代に言いだしたのが始まりだそうです。

ですから、管理という行為自体が「コストダウンになるわけ」を知るには、若干の復習がいるでしょう。そもそも管理というのは、フランスのファイヨールという実業家が、1910年代に言いだしたのが始まりだそうです。

つまり Plan Do See の管理プロセスは、ものごとを計画して実行し、その成果を計画に照合して見る、という『三つの要素』から構成されます。

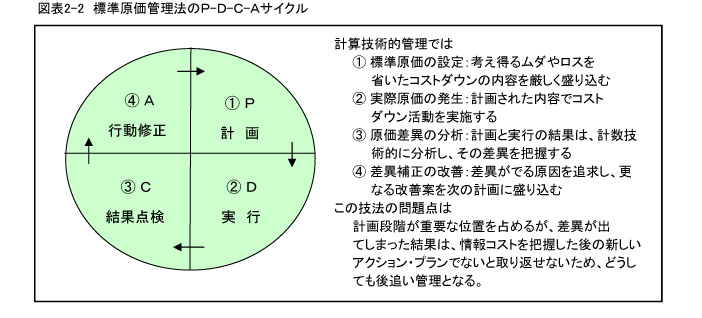

ただ、管理要素の中では『見る』というのが観念的です。したがって、その後多くの経営学者が考えて、See は Control や Check Action と言い換えられるようになりました。そして見た結果は、次の計画に反映させるので、P-D-SサイクルとかP-D-C-Aサイクルといわれます。

● なぜ管理がコストダウンにつながるか

今ではあらゆるビジネスで、管理サイクルは常識になっています。品質管理や納期管理も、およそ管理というからには、みんなP-D-C-Aサイクルを廻します。したがってこれを生産管理の4要素であるQ(品質)Q(数量)C(原価)D(納期)に当てはめてみると、原価管理でもP-D-C-Aサイクルが廻ります。

コストダウンと管理のかかわりでは、計算技術的管理の分野で標準原価管理法にP-D-C-Aサイクルがみられるのです。

つまりこのサイクルは、先ずP『標準原価という計画』を立ててD『生産を実施』します。その後は原価計算の結果と標準原価をC『比較分析』し、その差異をA『修正する』というわけです。

このP-D-C-Aサイクルも月並みですが、図表2-2のような概念で表せます。はじめに十分に『コストダウンした計画』が設定されれば、徹底的に計画を追跡していけば、単純に無管理生産をするよりも、たしかに管理効果が現れるでしょう。

しかしこの技法で達成しうるコストダウン結果は、決してベストコストではありません。なぜならば「机の上で立てた計画」が、ベストである保証はないからです。いわんや、計算上の差異を「事後にやっと埋めた」結果など、『比較上のベター』であっても『絶対的なベスト』ではないのです。 ● 実体原価へのはたらきかけが

● 実体原価へのはたらきかけが

これに対し実体原価管理は、P-D-C-AサイクルのDすなわち実行の段階をしっかりとおさえます。ここで実体原価というのは『図表1-6 実体原価と情報原価の概念』で説明したとおりです。対する情報原価は「原価計算の結果で知られる原価」のことです。

ですから実体原価管理は、コストが『発生する現場』において、実際に『経済価値を消費』する行為そのものへはたらきかけてベストコストを目指そうとするというわけです。

経費節減にせよ原価低減にせよ、将に『現在進行形で発生』しようとするコストをダウンさせるのですから、計算技術的管理のような後追い管理になりません。たしかに『図表1-11 コストの中の偽者は捕まり難い』で指摘したとおり、実体原価に含まれるムダやロスを発見し、取り除くのは大変です。

しかし、計算技術的原価管理と実体原価管理は、表裏の関係にあります。前者では、はじめに標準原価というコストの物差しを、会計的手法を用いて決めます。業務の遂行中は、その「物差しを使いながら」実体原価にはたらきかけるわけです。P-D-C-Aサイクルの過程では「どの部分がポイントになるか」ですが、それぞれの詳述は後段に譲ります。

● 原価管理の政策的視点から

企業活動の成果は、決算のための会計業務によって必然的に得らます。原価管理技法では、その計数情報を活用するのです。が、政策的原価管理は前の二法に比べ、利用方法の切り口が少し違っています。

それは、会社の「利益を生み出すコストダウン」のことですから、利益に対する責任が最も重いトップが、コストダウンに無関心であるはずはないということです。だのにここで、コストダウン技法の体系にわざわざ政策的原価管理を「なぜ組み込むか」を考えなければなりません。

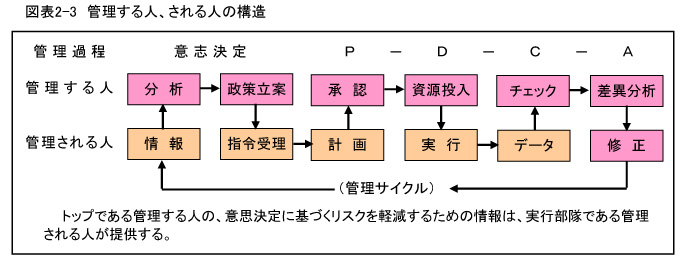

たしかに、原価管理の切り口からすれば、トップはP-D-C-Aサイクルの『Pを承認』し、『Cを確かめ』て『Aを指示する』立場です。ですから、『Dのコストダウン活動』そのものに携わるのは『トップの指示』を受けた社員か従業員です。

経営の基本的な管理機能には『政策的』『戦略的』な側面があります。原価管理について例えれば、特定な販売促進政策によって「販売数量を増加させ、生産または仕入れに数量メリットを出す」ことにより、コストダウンを果たすような技法は、トップでないと使えません。つまりこの場合はPの前に「増産する」というトップの重大な意志決定があるわけです。

ただ、この種の経営政策は「肉を切らせて骨を切る」的なリスクがあるのは必定です。このような薄利多売政策には、常に「虎穴に入らずんば虎児を得ず」的なリスクが伴います。とはいえ、やみくもに「虎穴に突入する」無謀が許されるはずはありません。

● トップが的確な政策を打てるように

ですからコストダウンによる利益アップという「虎児を得る」ために、経営の最終的な結果責任を負うトップは、重大な意志決定をするわけです。

リスク自体は、避けることができなくても、トップの「意志決定を的確にする」ことにより、リスクを軽減することはできます。どんな意志決定にも、そのベースとなる情報が必要ですから、テップに計数情報を迅速に上げることです。

たとえば、薄利多売政策によるリスクを軽減するのに必要な情報は『販売促進費用の見積』『販売数量と売価の相関関係』『数量メリットの予測』など、会計的に把握された社内の計数情報があります。

また『市場の需給関係』や『流通事情』『競合状況』『自社の商品力』など、社外の非計数情報は、営業部門などで把握しているはずですから、社内の計数情報にミックスして綿密に分析した結果を提供するのです。

● 管理する人とされる人との連携

したがって政策的原価管理手法では、一方に政策を『立案』し、実行を『指揮、命令』し、結果を『チェック』するトップという管理する人の立場があります。それに対し、販売部門や資材調達部門など、関係事項の現場で『命令を受け』、トップの政策に基づいて実体原価を『下げていく』実行部隊の管理される人との組織構造ができます。図表2-3の管理プロセスです。 ここでいう管理機能つまり『仕事上の役割』は、管理階層が小さい中小・零細企業でも、きっちりと区分されているものです。ですから、技法の名称が経営管理であっても、コストダウンする人は政策を打ちだす管理者ではなく、その『政策を実践』する役割側であることに変わりはありません。零細企業では、一人が二役をやるだけでのことあって、仕事自体は政策の立案と実行に分けることです。機能上のけじめをつけることが、結果的に大きな効果を導くというものです。

ここでいう管理機能つまり『仕事上の役割』は、管理階層が小さい中小・零細企業でも、きっちりと区分されているものです。ですから、技法の名称が経営管理であっても、コストダウンする人は政策を打ちだす管理者ではなく、その『政策を実践』する役割側であることに変わりはありません。零細企業では、一人が二役をやるだけでのことあって、仕事自体は政策の立案と実行に分けることです。機能上のけじめをつけることが、結果的に大きな効果を導くというものです。