2.コストダウンはインテリジェンス

2-2.機会原価というコストまでわかる

● 技法の作動原理を理解する

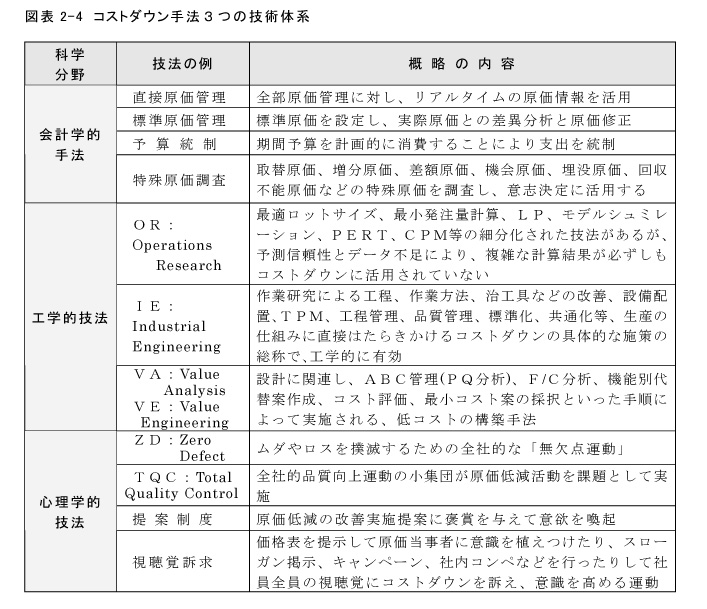

およそコストダウン技法の体系は図表2-1のほか、次の図表2-4に示すような科学分野別の切り口で分類できます。どの体系に区分されても、技法や手法はコストダウン活動を「効率的に進める」ためのソフトな道具にすぎません。が、ハードな道具と同様に道具というものは、科学技術が動作原理になっているものです。

これらのコストダウン技法は、一方で『使い易い』道具もあれば、他方で『難しいだけ』で効率が上がらない道具もあります。それもハードな道具の場合と同じでしょう。

また道具の使い手は、たとえば「テコの原理でできている」といったように『道具の特性』に科学技術的な原理があることを理解しないと、同じ道具を使ってもうまくいかないものです。

● 技法が作用する根拠

● 技法が作用する根拠

道具の原理や構造を理解したうえで、より多くの技法を併せて使いこなせるようになることが、ベストコストを目指す要件になるのです。

コストダウン技法には、社会科学と自然科学との異なった科学分野を活用するものが混在しています。人間の総合的な行為である『企業経営の特性』は、人文科学も含めた広範囲の科学分野を活用しているのですから、コストダウンも原理においては企業経営の特性と同じルーツがあるわけです。

そこで、どの技法を選ぶのが「自社にとって有効」であるかです。が、コストダウンはあくまでも実践ですから、実際に「技法を使ってみる」ことが大切です。つまり方法だけをマスターし、実際に使ってみて「効果を実感」した後で、原理から理解し直してもいいわけです。それが実践科学というものでしょう。

● 概念のうえで被る損

さて会計学的手法のほとんどは、前の原価管理の項で説明していますが、ここで興味があるのは特殊原価調査です。図表2-4に例示するように、難しい名称の特殊原価がでてきますが、これはこれで十分に理解できれば、コストダウン政策の意思決定に有効なデータが得られます。つまり調査自体が、ダイレクトにコストダウン手法に繋がるわけです。

たとえば機会原価でいいますと、これはよく聞く機会損失、機会利益のコスト版です。『機会』というのは、あるべき姿のことです。ですから「チャンスを逃さなければ」得られたであろう利益が、機会利益という概念です。逆に「在庫がありさえすれば売れたのに」という場面があると『在庫切れ』が機会損失になります。

しかし『売る機会』がなければ、在庫があっても売れないのですから、実際にそんな損失を被ったわけではありません。にもかかわらず「どんな損も受けたくない」とばかりに、観念的な機会損失を防ぐための『仕組みづくり』は、膨大な仕掛けを要します。時にはそれが過剰防衛となって、予想される機会損失よりも大きなコストを投入することさえあるわけです。

● 利益を生むチャンスは随所にある

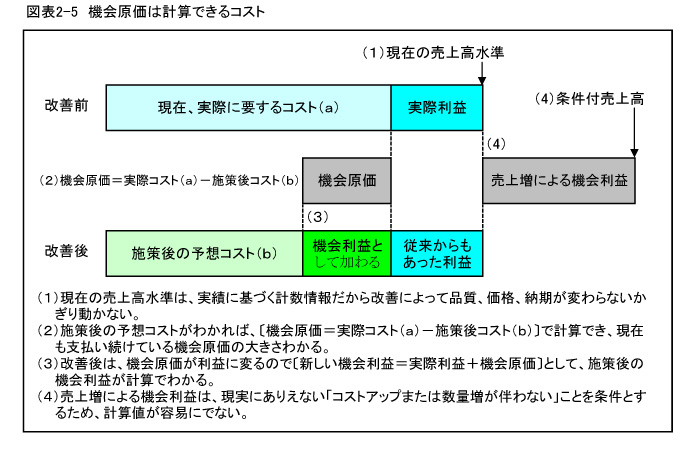

機会利益の方も「発生場面の想定」だけであって、コストダウン対象としては「数値に表わし難い」のです。これに対し機会原価は、同じく実際に発生するコストではないのですが、図表2-5のように具体的な数値で示せます。

たとえば製造業では、古い設備を使い続けるために『発生する機会コスト』が、比較的容易に計算できるわけです。こうして機会コストの金額が算出できれば、その「発生を防止」するか、「発生金額を軽減」するために『打つ手を考える』ことができます。

図表2-5の例でいうと、最新式の機械設備を導入しても、稼働率を保持できるだけの「仕事量があるか」「設備資金の調達めどが立つか」「機械を使いこなす技術はあるか」などの諸条件が先決です。これがクリアーできれば、機会コスト発生の防止策が打て、機会利益が獲得できるというわけです。

図表2-5の例でいうと、最新式の機械設備を導入しても、稼働率を保持できるだけの「仕事量があるか」「設備資金の調達めどが立つか」「機械を使いこなす技術はあるか」などの諸条件が先決です。これがクリアーできれば、機会コスト発生の防止策が打て、機会利益が獲得できるというわけです。

● サービスを生む場合は

ただ商店やサービス業では『サービス生産の4M』すなわち『生産主体(man)』『生産手段(machine)』『生産対象(material)』『生産方法(method)』のドラスチックな変更・改善の機会が少ないという実態があります。

つまり商店やサービス業の改善は、生産対象が単に原材料のような物体だけでなく『サービスという無形物』なので、機会利益のコストパフォーマンスが計算し難いのです。

したがってサービス生産の場合は、改善によって「どれほど売上が伸びるか」の側面を考えます。つまり機会利益を得る条件は図表2-5の(4)に示すように、近隣の競合関係から、お客様の心理状態まで、改善に要する実体コストの永い償却期間にわたって、難しい推測をしなければなりません。

予測の難しさは、どんな業種でも同じとはいえ結局、機会利益を得る諸条件に包含される「リスクを軽減する」ための情報収集と分析が、サービス生産での特殊原価調査法のポイントになるというわけです。

2-3.隠れた曲者をみつける

● おかしな現象があるものだ

難しい『コストの名称』が並ぶ特殊原価調査手法ですが、この中で埋没原価を除去することによって実体コストをダウンさせた経験があります。これは文字どおり、コストの中に埋もれている「不良原価を発見」し、それ以後の対策を執ることです。

それは総合原価管理方式をとっていた、ある商品グループが時系列的に「生産量が増加する」と、逆に「コストがじわじわと上がっていた」のを発見したことです。つまり数量メリットとは、逆の現象を示しているのですから、その原因を追及しなければなりません。

追求方法は、情報コストに表れる「実体原価の中にムダやロスがあるはずだ」との『仮説のもと』に、残されていた『伝票類』の総てを調査します。が、膨大な原価記録は、効率的に業務を運ばなければなりません。このため、具体的な費目別に「紛失原価や不能原価が含まれている」のではないかとばかり、調査対象の「焦点を絞り込む」わけです。

この事例のときは、図表2-6のようにムダとロスがどの費目に隠れているか、根気よく調べました。結果は、当たっている仮説もあれば、意外に件数が少なくて、大きなロスになっていない事項もあります。しかし決算のための財務会計のように、数値の誤差を追跡するわけではないので、埋没原価がおよそ把握できた段階で調査を止めました。 ● 方法自体もムダやロスの原因になる

● 方法自体もムダやロスの原因になる

ムダ(紛失原価)やロス(不能原価)は、埋もれている実態が把握できれば、なぜ「埋没させてしまったのか」その原因を明らかにしなければなりません。

このケースでの原因は、コストの性質を「コード別に区分」する原価の集計方法と、実際原価を把握するために行う棚卸し方法という、原価管理方式の「二つのあり方」に原因がありました。

まずコストの集計者側としては、コンピュータに入力するだけですから、コード区分をいくら細分化しても、何の手間もかかりません。が、コスト情報を送る現場の担当者側では、細分化による原価把握の目的がよく分っていません。

こんな状況のまま『原価の集計』をしていたのでは「面倒だ」という苦情がでないまでも、そのまま続けたのでは「仕訳が雑」になるか、どんな費目も『雑費』とか『その他』のように、あいまいなコード番号に逃げ込むことになり、実体原価の姿がわからなくなります。

さらに生産量が小さいときは『半年に一回の棚卸し』でも、実体把握できたのですが、生産量が大きくなったため、半年間に『特定費目の埋没』が掴めなくなっているのです。このため、今回の調査対象そのものが、膨大になってしまったということが分りました。

● 管理方法もやり方次第では

この特殊原価調査による認識は、原価管理の「制度を変える」だけでも、不良コストを埋没させないで、正確な原価把握ができる見通しができたことになります。

この場合、商品毎の個別原価管理方式がベストなのでしょうが、あまりにも多品種少量生産であるため、個別原価方式に切り替えると「現場の手数」がかかるのに、ムダやロスを発見する「確率が上がらなかった」のです。だから現在のような組別原価管理方式を採用していました。

しかし組の大きさを『月次単位で締める』方式に変更すれば、特定の原価が隠れたまま半年以上も過ぎるのを防げます。つまり改善のポイントのひとつは、組別に総原価を把握する「期間を短くする」のです。

具体的には、まず個別方式と同じような標準原価を『各品目別に設定』します。標準原価については後で詳述しますが、もうひとつのポイントは『半年毎』の実地棚卸を『毎月』の帳簿棚卸に変更します。それで月別の全部原価が把握できるように制度変更するわけです。実地棚卸そのものは従来どおり、半年毎に行って財務会計に供するところは変わりません。

月別の全部原価が組別に把握できたら、実際原価と標準原価を毎月比較することができます。毎月得られる情報原価によって、その原価差異から埋没原価を逸早く感知し、具体的な埋没原価の撲滅対策を考えていくのです。

● ムダ・ロスの排除は技術的対応に待つ

この対策は、いわば月次の総合原価方式に、個別原価方式を合わせた管理手法に切り替えることです。そのポイントは、棚卸方式の変更による『原価把握スパン』の短縮にほかなりません。

もちろんこれで原価差異が見つかれば、その要因となるムダやロスを即座に掘り起こし、コストの実体を把握します。把握できた『原価差異の大きさ』は、紛失原価が発生する『問題の深刻さ』を示しているので、重要度に応じてムダやロスを防ぐ対策を執るわけです。

従来の総合原価方式では、材料や部品が「グロスで扱われ」半期間の部品材料費が、棚卸しによってやっと把握されている状況でした。

それに対して組別原価管理方式は、月一度「材料や部品を払い出す」必要があります。が、この方式では、標準原価を設定しているため『標準の払出量』と『実際の払出量』との数量差異が『毎月把握』できるというわけです。

部品材料の払い出し、つまりピッキング作業は間接部門の担当です。したがってこの面から、新方式に対し「手数が掛かる」との苦情がでました。しかし特殊原価調査も、情報コストを把握している原価計算部門が行うわけです。

トータルでコストがダウンできればいいのですから、特殊原価調査は間接部門でもこのような形式で『全社のコストダウン活動』に参加できる立証だとし、間接部門の苦情を抑えることにしたのです。

ちょっと強引すぎたきらいはありますが、このややこしいコストダウン手法を理解し、実施できるのは間接部門です。が、原価差異の報告を受けて『工程改善』できるのは、やはり技術部門だということです。