3.間接費低減の手法を考える

3-1.間接コストは知らぬ間に膨張

● 産業の発展過程において

いわゆる間接コストには、誰もが知っているコストダウン技法があるのでしょうか。倹約や節減という言葉は、間接コストのためにあるような気もします。が、これらは『人々の行為』であって、費用の低減手法ではありません。コストダウン技法は、これらの行為を「有効に推進する方法」であり、その行為を「遂行するために用いる道具」などで構成される総合技術でしょう。

ところで間接コストを考えるとき、直接コストと比較したいわゆる直間比率の在り方が論じられます。たしかに最近は、どんな会社でも間接コストが徐々に『重くなる傾向』を示します。

たとえば製造業がロボットを導入し、直接コストをダウンさせようとします。そのために生産技術部門は、製造業務を『工程分析』『要素作業分析』『工程改善』し、要素作業の『機械化設計』『試作』『テスト』『運転』機械設備の『保全メンテナンス』等々と、生産部門の支援を続けなければなりません。

その結果は、間接コストに数えられる生産技術業務が膨らみ、逆にロボットによる合理化効果が現れて、直接コストに数えられる製造業務は減少するでしょう。しかもロボットの高額な減価償却費は、間接コストですから、直接コストと間接コストの比率がますます開きます。それはむしろ、時代の流れだというべきです。

● すべてのコストダウンには絶対性がある

このような機械化の事例は『一時のコストアップ』を容認し、それに『数倍するコストダウンを果たす』ことを示します。が、コストダウンのための投入コストなら、いくら「高くてもよい」というわけではありません。これでは、コストダウンの絶対性がなくなります。

『コストダウンの絶対性』というのは、儲かっていようがいまいが、どんなときでも「絶対にコストダウンが必要だ」ということです。

コストダウンの目的は「適正利益を確保すること」ですが、だからといって「利益のあり方」と『相対的に実施』される行為ではありません。ですから間接コストにはそのコストダウンに関し、独自の絶対性がなければなりません。

間接コストの方からみれば、直間比率が問題ではないわけです。直接コストを下げるための間接コストの投入は、より『効果的な合理化案』を樹立し、結果としての『実効』をあげなければなりません。

しかし投入効果と、間接コストを下げることとは、直結するわけではありません。つまり間接コストは『間接コスト自体』で下げていかなければならないのです。なぜコストダウンには「絶対性が必要か」に関しては、このシリーズ第2回目(’12.02.11.掲載)に早々と主張したところです。

● わが国の生産性は意外に低い

間接コストというものは、それ「自体が膨張する性質」があります。実はあるデータによると、わが国の生産性は「意外と低い」というのです。さては「国際水準に比べて割高な流通コストが要因か」と思いきや、この場合の生産性は製造業人口の『一人当たり付加価値』です。

付加価値には、直接・間接を合わせた「人件費が多くの部分」を占めます。わが国の労働賃金は、決して他の先進諸国に比べて高くありません。ですからこのデータは、製造業が『ある水準の付加価値』を生みだすのに、より多くの「人員をかけている」証拠だともいえます。

しかし無人工場でさえ、めずらしくないわが国の生産現場ですから、このデータは先進諸国に比べて【間接人員>直接人員】を物語っているのではないでしょうか。それなら一方では、直間比率の見直しも必要になってくるわけです。

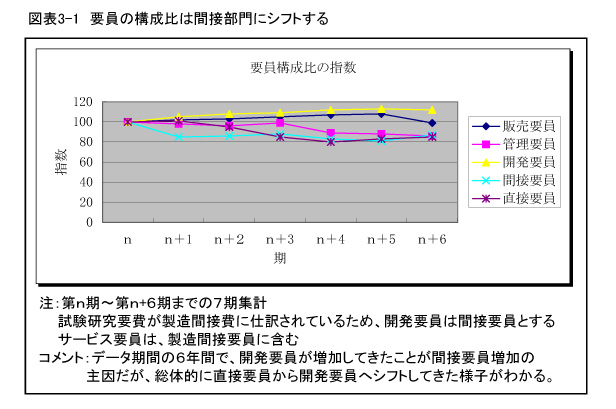

また、筆者自身の実測データでも、図表3-1が示すように『直接』要員の数値に比べ、いわゆる間接要員とみられる『販売』『管理』『開発』『その他の間接』要員が徐々に増加してくるのです。 そのためか、空洞化の激しい米国の脱マネジメント経営、つまりこれはP-D-C-Aサイクルも、中間管理職も要らない「経営戦略あるの」みといった極論がでるのかもしれません。が、これならわが国の中小企業は、遠っくの昔からやっていることです。

そのためか、空洞化の激しい米国の脱マネジメント経営、つまりこれはP-D-C-Aサイクルも、中間管理職も要らない「経営戦略あるの」みといった極論がでるのかもしれません。が、これならわが国の中小企業は、遠っくの昔からやっていることです。

3-2.仕事をなくすだけのこと

● 間接コストの悪癖をみる

間接コストは「間接部門で発生するコスト」だけではありません。が、これまでにも間接部門では、いわゆるOA化などの『合理化努力』がありました。

ところが、間接コストを「絶対額でダウンさせる」ことは、相手が凝り固まっている期間原価だけに、こんな程度では不充分なのでしょう。期間原価というのは、仕事をしていようがいまいが、期間がすぎれば発生するコストのことです。ですから、いわゆる固定費とほぼ同義です。

したがって、先進諸国並の生産性を取り戻すには、諸々の『制度の合理化』『システムの合理化』まで立ち入って、全社的な構造改革をしなければなりません。つまり直接部門も間接部門も、企業総体でコストダウンの絶対性を追求しなければ、ベストコストはならないのです。

間接コストの性質は、固定的であることが第一です。第二はそのくせに、年々増加することです。つまり間接コストは『一時的な投資』であっても、次から次へと「拡大しつつ固定化」するのです。が、その内容は人件費が大部分を占めるのが、一般的な実態だということも、間接コストの『悪い癖』だというべきでしょう。

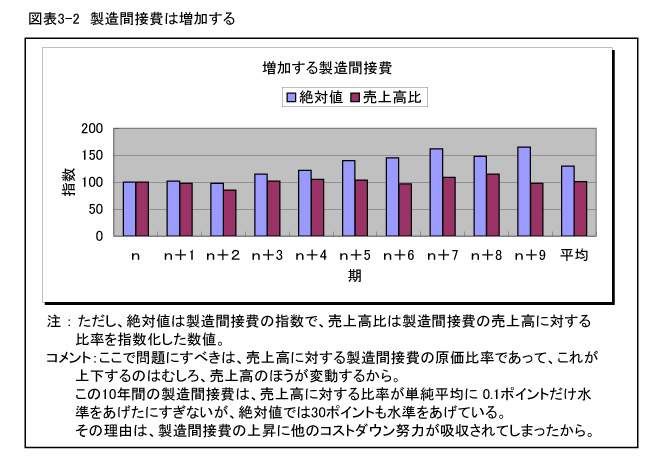

この悪癖は、製造間接費においても販売費・一般管理費、つまり販管費においても変わりません。また、どんな業種でも、内容の「構成比が変わる」だけで『傾向は同じ』です。その証拠データは、製造間接費でみた図表3-2の下に付けたコメントにある通りです。 ● 計算上の猫騙しみたいなもの

● 計算上の猫騙しみたいなもの

さて間接コストの悪い癖は、まだあります。同じ固定費でも、このシリーズ第7回目(’12.04.19.掲載)の図表1-13でみたように『減価償却費』などの直接的固定費は、見掛け上「使えば使う」ほど、単位当たりの「コストが下がる」性質があることです。まさに見掛け上のことであって、直接費として配賦される金額が、計算のうえで下がるだけです。

ところが『リース料金』などの間接的固定費は、見掛け上でさえも下がりません。それは同じ設備でも、間接の事務部門で使うコンピュータなど大型設備を例にとって考えればわかります。

仮に、ソフトウエアを高度化し、従来は二台で消化していた仕事を一台でできるようになったとしても、不要になった残りの一台をバックアップ用に待機させていたのでは、トータルコストは下がりません。不要の一台は「リースの解約ができない」からです。

ですが残りの一台は「拡大する業務に充当」すれば、ソフトウエアの高度化につぎ込んだ資金の効果が生まれます。つまり同じレベルのコストで、収益がアップになれば間接的固定費は、直接的固定費のように『割り算の結果』でダウンするわけです。

さらに変動費同士でも、間接的変動費と直接的変動費では、直間の関係よりも『変動費としての性質』の方が強くでます。また、固定費は長期と短期に区分され、同じ固定費でも短期固定費の方は、変動費に近い性質をもつものです。

間接的変動費は通常、倹約とか節減で片付けられます。が、変動性のある物流費など大型の間接コストは、計算上の現れる結果だけでなく『保管方式』『梱包単位と方法』をはじめとして、OR技法を用いた『ルート整理』『荷役統合』『内外機関比較』など、物流費低減に固有のコストダウン手法を駆使しなければなりません。

これらの手法は、間接費でありながら、直接費のコストダウン技法と全く同じ考え方が通用するのです。

● 人の入れ替えだけならできる

人件費の削減は「コストダウンに非ず」という筆者の主張からすれば、人件費が大部分を占める間接コストは「ダウンできない」ことになります。

たしかに人件費以外の諸経費節減の方は、十分にやり尽くしているはずです。あとは人件費に手をつけるよりよりほかに「打つ手がない」ように感じるから、安易なリストラ(restructuring)に走るのかもしれません。

ただ、間接コストは『仕事を少なく』し、そのうえ『無くして』しまえば、人を遊ばせていないかぎり、必然的に間接「コストはダウン」する理屈です。ですから、間接費低減が大変だというのは『仕事を無くすこと』と、必要『最小限の要員』で仕事をすることの二つが難しいという裏返しです。

仕事を減らす面では、第一次石油ショック以前の昔から「直間比率の見直し」など、盛んに行われました。たしかに要員管理上の業務見直しでは、何となく「ムダにみえる」間接部門の統廃合などが槍玉にあがるのが通例です。

総務部無用論が、大いに議論された時期もありました。結局、議論は人員配置のうえから、間接人員の「比率を下げる方向」へ走ります。配置転換は総務部にかぎりませんが、要するに間接要員を、直接部門にシフトすることを考えます。といっても間接要員が直接要員として、すぐに使えるはずはないため、結果として『窓際族を生む』のです。窓際でムダメシを食っている人間がいるかぎり、コストダウンになったとはいえません。

終身雇用制が残るわが国では、伝統的な人員シフトの方法(?)がありました。つまり、間接要員に多い女子社員が『結婚退職』するのを見込んだり、定年退職者の振替で直接要員に充当できる『新入社員』を採用したりするのです。要は、企業内の「長期的な構造変化」を待つわけで、まだ男女雇用機会均等法のなかった頃の話です。

ほかにも、直接部門のFAに対するOAという言葉が流行ったのもこの頃です。事実、電子機器の発達によって間接事務部門がOA化され、省人化されました。

ところがOA化、昨今ならシステム化のような、仕事量を減少させる『合理化の仕掛け』つまり合理化手段がある場合なら配置転換などの人員シフトもよいわけです。

● 間接費削減の矛盾点

組織上のバランスだけから「直間比率を見直す」場合、通常は先ず「間接人員を削減する」という方針だけが出ます。そしてその方針に沿って「目的を達成する」手段と方法は「後で考える」といった、強引な指示によって『改善なるもの』が進められることです。

このような直間比率の見直し政策は、強引な『直接コストのダウン』が品質欠陥を生むのと同じような『間接コスト固有の問題』を残します。

たとえば『清掃』『警備』『受付』『電話交換』といった企業内サービスは、アウトソーシングつまり外注したり、機械化したりすることができます。が、それもできないような中小企業では、直接要員が「清掃業務に当たる」ことになりかねません。

たしかに『規模の不利性』はあるのですが、結局これでは『仕事の性質』からみたコストアップだといえませんか。間接コスト固有の問題とはこのことです。「会社を閉鎖するのが、最高のコストダウンだ」となると、それはもう『落語ネタ』だというよりほかにありません。

● 仕事を少なくし、無くすとは

直接業務、間接業務にかかわらず仕事というものは、あくまでも「必要なものは必要」なんです。というとランチェスターの法則よろしく、どこかの「お役所の言い訳」みたいになって、間接コストはダウンできないことになってしまいます。

企業経営では『offence戦略』と『defense管理』の両側面が、同時に考えられなければなりません。つまり中小企業が乏しい経営資源の中で『攻める経営戦略』においては、変動的直接コストの重点的投入を図らないと『虻蜂取らず』の非効率を招きます。

反面で、『守る経営管理』においては、固定的間接コストを満遍なく投入しないと『蟻穴からダム崩壊』の危険性が潜みます。

このこともまた「間接費低減の難しさ」を示唆するのですが「成らぬコストダウンするがコストダウン」であることは事実です。よってベストコストを達成するには、やはり「間接コストもダウン」しなければならないというわけです。

ですから、社内サービスでいうなら『必要最小限』のところまで業務を圧縮し、仕事の『量を少なく』する方法を考えなければなりません。好況時のマンネリズムは、意外と『不必要になった社内サービス』を残しているもので、またそれを誰もが意識しないものです。

仕事をなくす仕掛けとしては、昔からOA化のほかに、高性能の『掃除機』『保安設備』『ダイレクトイン電話』などの導入が検討されます。さらに機械化できない業務では、仕事のやり方を変更し、担当者のスキル向上を図ることが、間接費ダウンの絶対要件です。

このように考えてみると、間接といわれる業務の改善方法は、どれも『直接コストの低減』と全く同じであることがわかります。その限りにおいて、科学技術的、心理学的コストダウン技法は、直接・間接というコストの『会計学的な類別』に関係なく機能するのです。

要は、コストダウン技法を「どのように活用するか」があるだけです。が、間接コスト低減には「高度な技法を駆使した」という話をあまり聞きません。技法だけでなく、取り組みの熱意においても直接コストと同じように、容易に上手くいかないのが実情です。結局、コストダウンというと『直接原価の圧縮』ばかりが責められることになりかねないのです。