4.人の知恵にみる標準化

4-6.ロス・アプローチ法をどうする

● 後追い管理のじれったさ

コストダウン手法として、標準原価管理法がもつ『後追い管理』などの問題点は、ロス・アプローチ法で打開しようとする考え方があります。

およそコストという奴は、実際値が分かってから「後で取り戻してダウン」することはできません。それはベストコストを追求する立場からいえば、まったくのじれったさを感じます。

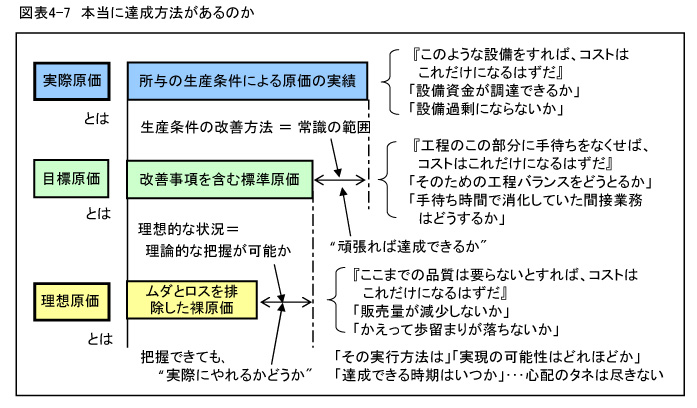

ですからロス・アプローチ法では、まず計画立案段階で徹底して裸原価を追及することになります。裸原価は「本来こうあるべきだ」という『理論的な原価』または理想的な生産を遂行した場合にのみ『達成し得る原価』のことですから、理論原価ともいわれます。

この考え方の基本には、従来の実績をもとに設定される標準原価の中に「多くのムダやロスが含まれているはずだ」という前提があります。現実面では、たしかにそのとおりですが『裸原価の概念』があるだけでは、まったく仕様がないのです。

標準原価管理法では、これまであった『所与の生産条件』に対し、考えられるすべての改善をつくした『新しい生産条件』を構築しようとします。しかしロス・アプローチ法では、生産条件が「既存であろうがなかろうが」ともかく「完全無欠の状態」を想定し、理想原価でもって標準を設定するのです。

つまりP-D-C-Aサイクルで最初のP『計画』は、理想的な姿で組まれます。その理想を目指して『あらゆる努力』を払おうとするのです。ですから標準原価の中には、実現可能と思える「改善活動の結果を見込む」といった生易しい考え方ではすみません。

● 理想原価への接近法

ではベストコストは、全部『理論原価の追求』でいけばよいとなるかもしれません。しかしロス・アプローチ法は、前項でみた『棟梁の物差し』と『大家さんの物差し』を別にするといった考え方と違います。

ここでは、裸原価が達成できないのは生産プロセスの『どこか』に『何等か』のぜい肉がついているからだと追及するのです。そして実質的な行動は、このぜい肉を取り除くために起こします。または理想的な生産条件への改善が、できないから「裸になれない」のだとし、徹底的に生産条件を改善する方向で考えます。

この限りにおいては、標準原価管理法のプロセスと変わるところはないようです。が、変わるのは『標準原価設定』のアプローチと『目的達成の可能性』が違うのです。しかし現実は、このようなアプローチができるかどうかです。図表4-7にこれらの関係を示します。

● 実現性と理想追求のジレンマ

● 実現性と理想追求のジレンマ

P-D-C-Aサイクルによって達成が見込めない計画は、マネジメントのどんな場面においても、現実的な計画といえません。つまりC『チェック』によって、何らかのA『アクション』がとれないのであれば、サイクルしないのですからP『計画』を立てる意味がないからです。

したがって「理想原価を追及」することは、どこの会社でもできますが、理想原価を突き止めることができても、原価差異を是正できなければ「追求すること」自体が、無意味に終わります。

では「特定な製品をモデル」にする、または「特定な工程について追及」するうちに、その「枠を拡張」していけばよいといった『ロス・アプローチ擁護』の議論がでるかもしれません。

しかしこのような部分的アプローチは、むしろ標準原価管理法の手法であって、ロス・アプローチでは全体同時でないと、追及できないはずなのです。社内のどの部分も全体的にバランスよく裸原価にならないと『理想的な工程』になりません。

なぜならば部分的に『理想を追求』していくと、実行段階で「おれ達だけ締めつけないで、あちらのムダを排除しろ」とか「間接コストの配賦率こそ問題だ」とか『部門別の苦情』がでるわけです。

● 技法の積極性は活かしたい

社内の意識は『理想の追求』を巡って各機能がバラバラになってくること必然です。このように現場の『コストダウンできる人』にそっぽを向かれるようでは、その手法がまったく活かせないということです。

ただ、ムダやロスを徹底的に追及すること自体は、コストダウンの原点であることに違いはないのです。標準原価管理法は、どうしても『守り』のコストダウン手法、つまりコストキープ手法になりがちです。

もしもハイパー・インフレにでも襲われたとしたら、たしかにコストキープ手法も大切です。が、科学技術の変化が激しく人々の価値観が多様化しています。そんな時代に、量産効果を得るための従来技術、既存技術を基準とした標準が、いつまでも頼りになるか疑問です。

その点で、ロス・アプローチ法には強い積極性を感じます。ですからベストコストの追求には、この基本理念のもとに『実現方法』の確立を考えなければなりません。そんな積極的手法については、次章以降で考えることにいたします。

4-7.物的標準と共通化の強み

● 標準化された環境にドップリと

ものごとを標準化し、生産や生活を合理化するのは『人間の知恵』ですから、人々はさまざまな事柄に「標準を適用」しようとします。したがってわれわれは、社会通念に沿って決められた標準化の環境の中で、無意識のうちにも生産や生活のための『組織の運営』や『業務の遂行』にあたっています。

ただ、あまりにも多くの標準に囲まれているため、ともするとその存在が忘れられます。さらに先輩が構築してくれた標準の居心地がいいものだから、当然がごとく安住しそこから一歩も出ようとしなくなります。

一般的な日常生活では、それがいいのなら、それでもいいのかもしれません。が、ビジネスの世界では、標準だけに固まってしまうのでは「楽チンだ」なんてことは言えなくなります。

企業人を個々にみると、速やかに環境変化に適応し、標準を臨機応変に『改定して欲しい人』にまで、古びた標準に「しがみつかれる」ことになるのです。反面で、合理的な生産活動を遂行するために『標準を守って欲しい人』には、ルーズに「守ってもらえない」ことになるのが、一般的な姿でしょう。

● 生産の4Mが標準化対象

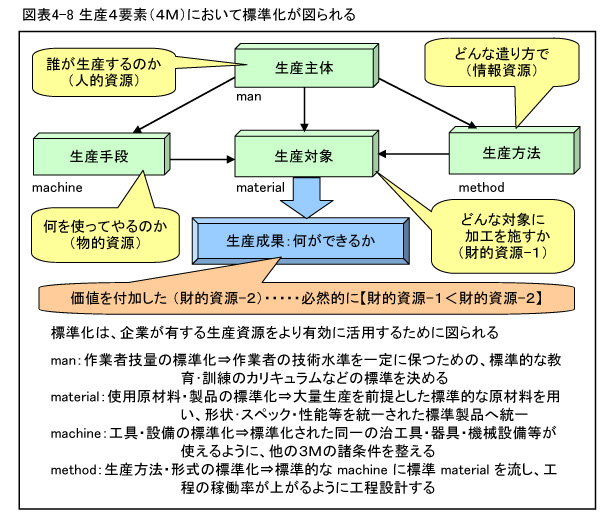

社内標準は、図表4-1(’12.11.28.掲載)に例示したように、多面的に存在します。しかし人々が展開する生産活動における標準化は、図表4-8に示すように生産の4要素において設定されます。これは次のように整理することができるでしょう。 ① 直接生産業務に携わる生産主体つまり作業者においては、作業する人の「技術水準を揃える」標準化を図り

① 直接生産業務に携わる生産主体つまり作業者においては、作業する人の「技術水準を揃える」標準化を図り

ます。それは工程の中に、作業者の技量差によるアンバランスをつくらないことにほかなりません。

そのための『施策』は、作業者の教育訓練です。が、教育訓練自体の効率化を図るため、『作業標準』などの

テキスト類やカリキュラムなどを標準化することも大切です。

② 組立・加工などの生産対象の標準化は、最も多くみられるところです。すなわち『原材料』や『部品』『半製品』

の標準化は、大きなコストダウン効果を生みます。このため『部材』の逆転回から『製品』や『商品』そのもの

が、標準化されることさえあります。

③ また生産手段や生産方法の標準化は他の2M、特に調達コストの低減効果が大きな『部材』に「適合させた

標準化」が多くみられます。つまり標準部品が使えるように『設備を構築』し、その製品が流せるように『工程設

計』することを決め付けてしまうのです。

とかとこれも、生産組織の肥大化・専門化によって生産設備や生産工程の標準化・固定化が、かえって他の2M

の標準化を『規定』することが起こりかねないのです。もちろんそんなことになれば、逆に標準化が4M全体を固

定化し、生産活動を陳腐化させること必定です。

● 導入の難易度は数で決まる

標準化がいかに有効なコストダウン手段であっても、標準から逸脱した部分があれば、コストダウン活動の効果が薄くなります。ですから社内全員が一致して標準を順守しなければなりません。かといって社内全員が「標準化社会に安住」していては『進歩的なコストダウン』ができないという矛盾をはらみます。

しかし見方によっては『全員順守』も『安住危険』も、どちらも真理に違いありません。ですから自ら定めた標準は、情勢に適合させて「変え」てゆき、それを「守っていく」よりほかに、この矛盾を『克服する術』がないのです。

コストダウンは「他社より安くてもやる」という絶対的な行為ですが、標準自体には「これで完璧」という絶対性がありません。標準化の前提はまず、全般的に『守られる』ことにあります。守られるか、守られないかは、標準の定め方に大きくかかわります。

標準の『定め方』と『守られ方』の難しさは、組織の大きさに指数関数的に増大するものです。たとえば標準部品を設定するときの難易度は、対象部品の点数に『等比級数的』に増加します。が、標準化を守っていくときの人数には、難しさが『指数関数的』に激増するというのが実感です。

したがって『標準部品の設定』も、仮に標準化委員会のようなプロジェクト・チームで標準部品を選ぶよりも、部品種類別に「一人の専門家」が選択した方が早く決まります。たしかにチームで、各分野のエキスパートが検討すれば、優れた標準が決まるでしょう。が、いくら標準が優れていても「守られ」「活用され」なければ、何の役にも立ちません。