5.VA・VEの王道を探る

5-4.VAテクニクスは弾力的に

● 客観性のある分析技法

VAスピリッツに関しては、既に述べたとおりですが、VAテクニックというものもやはりあるわけです。しかしおよそテクニックというからには、ケースバイケースのノウハウと違い、マニュアルに書いたり教育の場で話したりできる『客観性のある内容』でなければなりません。

それぞれの会社に固有の『原価要素別の攻め方』は、それぞれの会社で培ったノウハウの領域です。ですからそんな各社固有のノウハウは、容易に話すことはできません。が、VAの進め方については、どこにでも通用するテクニックとして、まとめて話せるはずです。

まず、VAテクニックの共通点は、原価要素を『くまなく分析』することです。総ての原価要素を分析できるようにするための仕込みは、コストテーブルの整備など、VAツールつまり「VAを推進するための道具」の準備段階に現れます。

十分な準備をしたうえで、すべてのコストダウン対象を縦横に切るローラー戦術を展開することは、VAテクニクスの基本でしょう。

● 価値分析という情報活動

VAの核になる業務は、対象となる「原価要素の価値分析」ですから、結局VAもコストに関する総合的な情報活動です。

VAに対する基本理念は『既成概念の打破』ですから、既に形成されているコスト情報、つまり『コストに関する常識』は打ち破らなければなりません。が、既成概念を打破することそのものは、むしろVAの前提条件であって、打ち破った後で『新しい概念と入れ換え』なければ、その先のVE(Value Engineering)につながってこないのです。

頭の中にある既成概念は、コスト以外の付帯情報を含んでいたとしても『有限の情報』に過ぎません。ですから再構築する情報は、コストを構成する『資材』や『用役』の個々に関し、改めて使用目的を明確にしたうえで機能、要件、単位当たりの取得価格の四要素を把握し直すことでなければなりません。

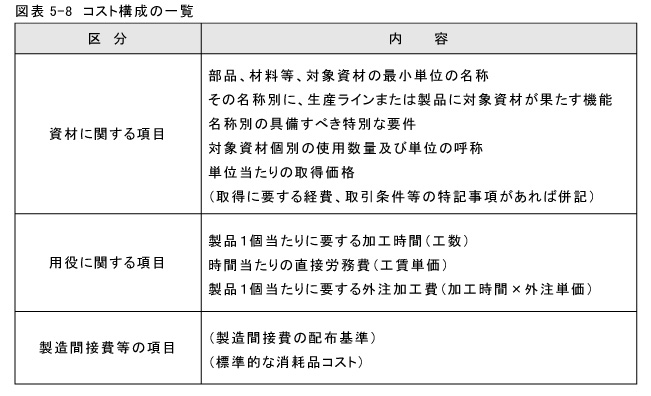

これに対しVA対象の新しい情報は、これを捉えようとすると必ずしも有限ではなく、図表5-8のように無限大と思えるくらいに大変なボリュームです。そこで人々は、この情報をコストテーブルとして整理する知恵をもつわけです。

● コストの整理に始まるテクニクス

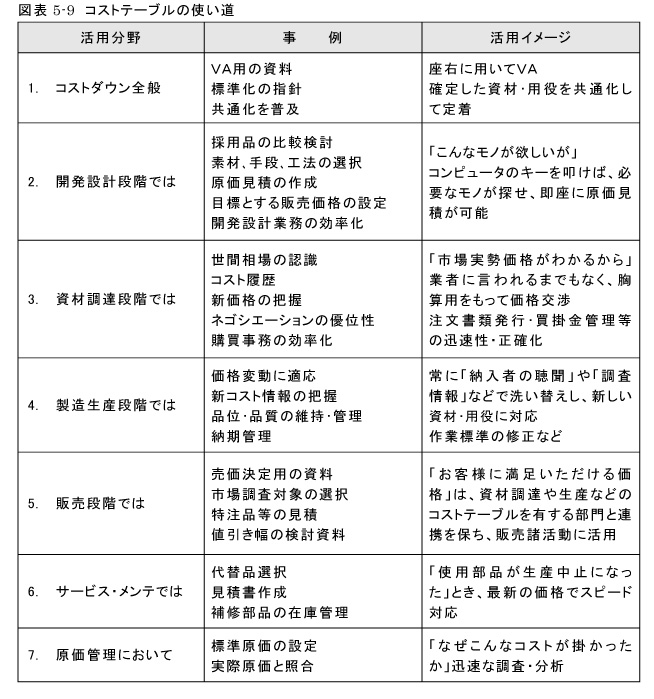

コストテーブルというのは、図表5-9に示すように広範囲の用途がある、いわばコスト情報の集約表つまり機能別コストの一覧表(テーブル)というわけです。

ただコストに関する情報は、すべての要素を別々に収集していると、経済社会の状況が猛スピードで変化するのに追いつかなくなるおそれがあります。そこで再び、何等かの要素で資材や用役をまとめる知恵がはたらきます。つまり『同一の使用目的』をもつ、資材や用役を集め、共通目的の資材群、用役群にまとめます。

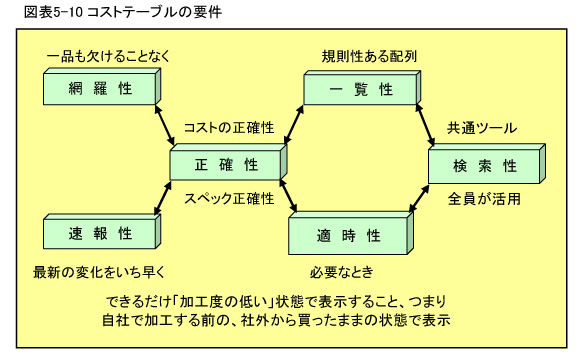

コストテーブルとしては、図表5-10のような『一覧表としての要件』を備えていなければなりません。が、この代表が用途別コストテーブルというわけです。ここでの同一の使用目的とは、プラント型素材産業などだと、特定の『生産プロセスごとに集める』ことです。組立型産業や加工型産業の場合は、完成された『商品ごとにコスト要素を集約』するのが早道でしょう。

もちろん流通業にあっては、「業種という括りで代表」される商品の類別そのものが切り口です。その代表格は、自社内にある仕入価格台帳や、仕入先が提供してくれる価格表などを整理したものが、立派にコストテーブルの役目を果たします。

このように類別すれば、ひとつのコストテーブルの中で、資材や用役の使用目的と、その目的に規定される要件を狭い範囲で統括することができます。コスト情報をこのようにまとめると、特定の生産プロセスなり商品のコストに関する情報が、たいていは一冊のコストテーブルの中に収まるはずです。

するとVA業務ではコスト要素別に個々の機能と、それに対応する価格だけに集中して比較検討することができます。無限大に近い情報が、少なくとも用途別コストテーブルの中では、その範囲内で『有限性を示す』ようになるからです。

● コストテーブルの中で宝探し

本来、コストテーブルというものは、直訳すれば『コストの一覧表』です。ですから一般的には、同一機能のコスト要素を集めて価格比較した、機能別コストテーブルを指しています。流通業の価格表のように同じ機能の商品を集め『メーカー』や『スペック』『品質』など、要素の違いによる『価格を一覧』に示したテーブルがそれです。

しかし用途別コストテーブルは和英の語路合わせよろしく、机の上にコストの構成品を並べたような、いわばコスト・マップです。できることなら『紙の上』だけでなく、ある製品に使われる資材の全部を、各一点ずつ本当に「机の上に並べて」VA作業を進めたいところです。

現に構成品の少ない製品では、実務的にこの方法がとられ「現品に触れつつ考える」効果を発揮するのです。が、いくら軽薄短小時代でも、この分析方法をとるには限度があります。ですから原価の構成要素は、用途別にまとめて紙の上にマップを描くのです。

VA業務は、このマップを見ながら「省略できる資材はないか」「この部分はどんな機能を果たしているか」といったようにみんなで討論しながら、比較的よいベターコストを目指して進めます。

その先にはベストコストに近付けるネタ、つまり多様なコストダウン・シーズが「埋もれているはず」です。ですからこれは将に、コストテーブルという『マップの中で宝探し』をするようなものでしょう。

● 部品材料表の形式ひとつで

組立型産業では、製造資料のひとつとして作る部品材料表が、用途別コストテーブルに流用できます。というか、本来はその逆で機能別コストテーブルの中から部材表を構成していくのです。ですから部材表は、部品や材料の名称や機能、要件が掲載されているものですから、これに資材個々の価格を付け加えれば製品別コストテーブルになるわけです。

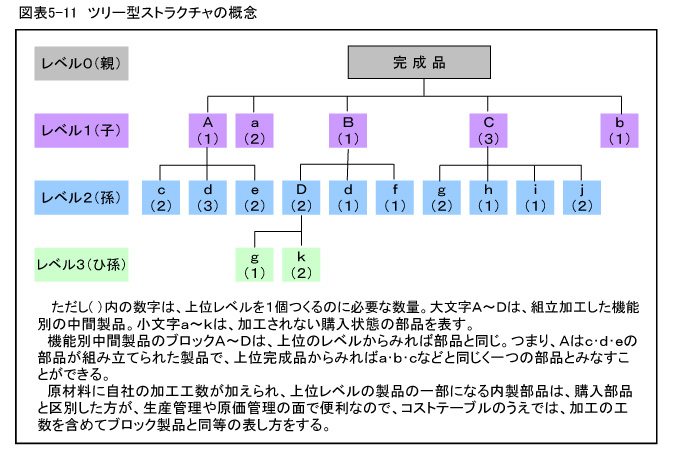

しかし、製品の高度化が進むと情報量が多くなり、コストテーブルの網羅性と一覧性に矛盾をきたすようになります。そこで思い当たるのは、図表5-11に示すようなストラクチャ型部品材料表の概念です。

これはまさに、QC工程図を完成品の方から下位工程に降りて行くがごとく、構成部品は逆ツリー型で構造的に並べられます。そしてこの形式により、機能別中間製品を介して、部品の親子関係が明確にされるというものです。中間製品は、会計処理的に半製品と呼ばれることもあります。

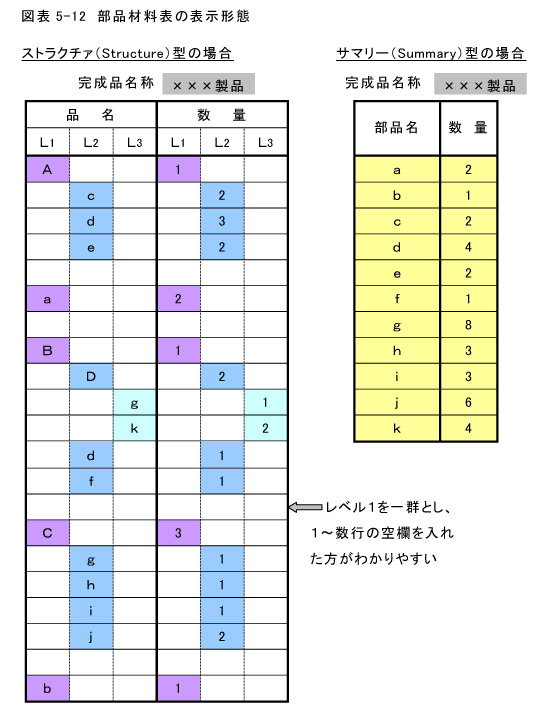

もっとも工業製品が高度化された今日、ストラクチャ型部材表などは既に常識であって、改めて説明することはなかったのかもしれません。しかし、現在でも図表5-12の右側に示すようなサマリー型部品材料表が残っています。それは要約版の利便性があって、製品構成が『分かっている熟練工』などの間では多く用いられるからです。

また調達部門や工務担当のピッキングを行う供給部門など、サマリー型部材表に慣れた作業者も『要約された数だけ』を追えばいいので便利です。それに対しストラクチャ型部材表は、自分で「数を集める」作業、いわゆる展開をしないと数量が出ないもので、大いに戸惑います。

反面、生産現場ではQC工程図と同じ構造をもつストラクチャ型を歓迎します。が、部材表としての情報量は、サマリー型に比べて格段に膨張するのですから、ストラクチャ型部材表を用いながら、調達部門や部品供給部門を『支援するシステム』が注目されるようになりました。

● 魔法のような手法が

それが十数前に、アメリカから入ってきたMRP(Material Requirements Planning)システムです。資材所要量計画と直訳されます。

しかしITの発展過程にある、コンピュータシステムではERP(Enterprise Resource Planning)として資材調達だけでなく、販売・物流・人事までを含む総合システムにまで発展してきました。

システムツールの世界では、ほかにもSCMとかBPR、ECRなどなど、多彩な概念やコンセプトが、ニュー・ビジネス・モデルとして打ち出されています。このような、システム・コンセプトの基本となったMRP方式は、その導入によって統括された数量メリットによる、大きなコストダウン効果をもたらしました。

反面『かんばん方式』など、わが国特有の目で見る管理方式と違い、導入数年後の当時ではシステムの運用がうまくいかなくて「これは、わが国の風土になじまない」と投げ出した事例もみてきたものです。

コンピュータ・ハードの発展と併行する、これらのビジネス・モデルは、もっと発展してくるでしょう。今後、新しい概念が『実務の世界』でどのように活用されるかわかりませんが、MRP方式は特にアッセンブリ・メーカーにおいて、優れた論理性があるわけです。

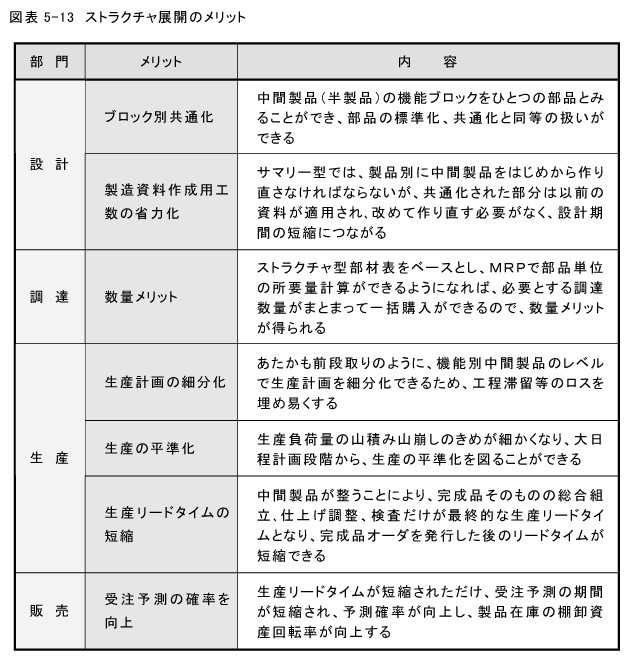

ある製品群の生産管理システムの基本設計を筆者がやったときは、ここに着目して図表5-13のような効力を実感したものです。