1.コストは人によってつくられる

1-3 先ずコストダウンの標的を知る

● 金のかかるものなら何でもよいか

さて会社においての実際の行動です。先ず、コストダウンする人は、明らかに会社で仕事をする『社長から平社員、契約社員まで』の全員が該当するのです。なぜなら会社で仕事をする人は、例外なく『コストを発生』させている人であるからです。

たった一人だって例外はないのですから、コストダウンする人はターゲット(標的)である『コストのこと』を、先ず知らねばなりません。が、そんなことは「わかりきっている」はずですが「的確に分っているか」となると意外にそうでもないのです。

一般的に『コストのこと』は、企業活動に要する原価や経費の形式で認識されています。が、同じビジネスマンでも『技術者』と『経理部門の人』では、捉え方が違ってきます。

ターゲットであるコストは、その『会計的な扱い』を知っておくと、活動において相手が攻めやすくなります。コストダウンであろうが、原価低減であろうが、用語の類別は何でもよいわけではないのです。

〔利益=収益―コスト〕ですから、利益を確保するには、何でもいいから「コストをダウンさせる」だけでもいけるようなものです。が、そのようなコストダウンの『取り組み』では、活動が大変非効率になります。

あらゆる活動場面で非効率は、コストダウンの『基本的な強敵』といって間違いないのです。

● 原価低減と経費節減は違う

Costの訳が原価であるに過ぎないだけなら、用語など何でもよいのですが会計的にはまず、『原価』と『経費』が区別されます。

用語の違いは『コストダウンする人』も、『コストダウンの手法』にも違いがあることを意味します。この使い方としては、一般的に『原価低減』であり『経費節減』でなければなりません。

どういうことかというと「原価を節減」すれば「品質に影響」を与えかねないし、「経費を低減」してしまえば肝心の「管理機能を失くす」恐れがでるからです。

一体に、コストダウンのような苦しい業務は、会社の組織をあげて「誰もが共通に」取り組まなければ、『原価低減する人』と『経費節減する人』との間で、心理的な葛藤が起こります。つまり「なぜ、オレの方だけ責めるのだ」となるわけです。

誰でも意識のうえでは、十分に「低減している」し「節減に努めている」のです。もう『目一杯』であるところを『さらに』やるのですから、コストダウンする人の間にこんな被害者意識が残ってはいけません。

「誰でも、何でもよい」からコストダウンするというケースと、全員が『目的を分担』し『組織をあげて』取り組むケースとでは、わけが違います。その違いが、会社の会計的なコストの類別やその意義を理解することに、重要性があるというわけです。

● コストダウン・ターゲットはどれだ

原理的に「コストがゼロでは仕事にならない」のですから、厳密にいえばコストダウンとは、仕事に必要なコストをいかに「小さく」かつ「有効に」活かすかということにほかなりません。

品質管理では「不良をゼロにする」といった目標が立ちます。が、コストダウンで「コストをゼロにする」という目標は立ちません。

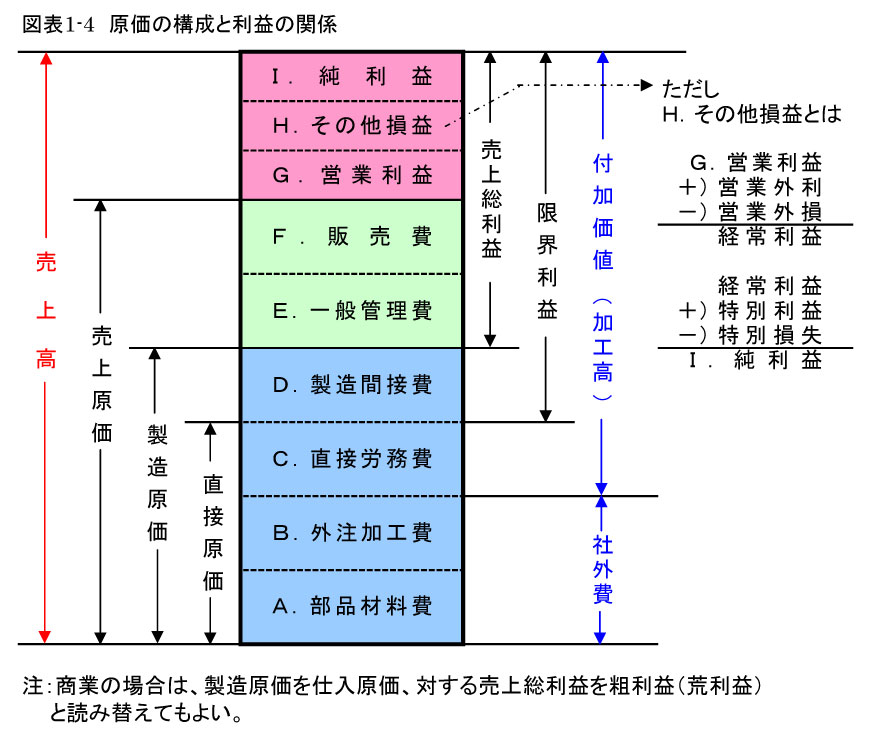

そこでまず、図表1―4をみてください。ここでは、『売上原価』『製造原価』『直接原価』といった名称のコストがでてきます。こうしてみると、利益もコストと相対的な名称が付けられていることがわかります。

そこでまず、図表1―4をみてください。ここでは、『売上原価』『製造原価』『直接原価』といった名称のコストがでてきます。こうしてみると、利益もコストと相対的な名称が付けられていることがわかります。

どんな名称を付けられたコストであっても、相対的にそれぞれの利益があります。そのかぎりにおいて、コストダウン目的たる『利益確保』には、すべての原価がコストダウン対象になるわけです。

原価内訳の費目をみると、それぞれの「原価を発生させている人々」が、それぞれの「コストダウンをする人々」として組織分担されているのです。コストダウン・ターゲットはすべての原価ですから、みんなが「分担して」やらなければならないということです。

ただ、支払い利息が大部分を占める営業外支出は、コストダウンで対象としなければならないコストには違いないのですが、純利益を把握するための特別損失は、会計処理上のいろいろな事情に則って計算されるので、コストダウンにはなじみが薄いというべきでしょう。

なお、図の右に記すように社外費と加工高の関係は、後の付加価値のところで詳述します。また、Hで示した「その他の損益」が加わって、コストと利益の全体が、決算会計の損益計算書になるわけです。

● コストの会計学的な定義

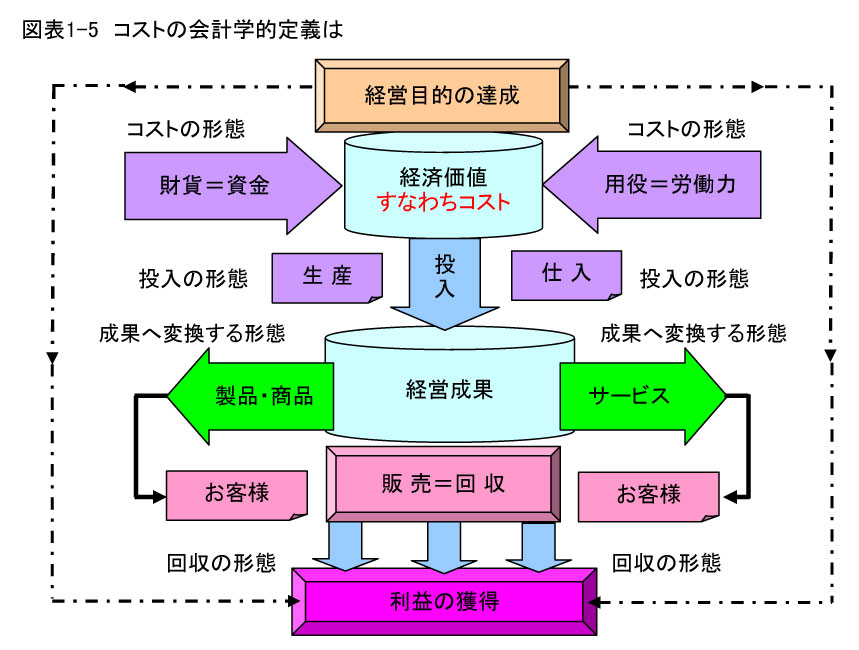

このような『原価の概念』の中で、コストとは「経営目的達成のために消費された経済価値」だと定義されます。すなわち、消費されたのは財貨と用役なのです。これだけでは、コストは「消費生活」という場合の消費に間違えられそうなので、投入されたといった方がよいのかもしれません。

また原価や経費の類別にかかわらず、すべてのコストは企業が産出する製品や商品、サービスといった、経営成果に変換されて市場に販売される経済価値なのです。

その経済価値とは、投入された財貨と用役の価値を指しています。が、この価値は貨幣単位で計られ、金額で表示される価値でなければなりません。要するにコストは、経済的な価値をもった経営資源だということです。まとめると図表1―5のような概念です。 ● 経営にとっての経済価値とは

● 経営にとっての経済価値とは

たとえば「とても金額では表せない美しさ」といった価値は、少なくとも企業経営上のコストではないわけです。その美しさは、人間にとって十分に「価値ある存在」なのですが、営業用のコストではありません。

絵画の美しさを観客に見せたり、転売したりする経営目的での購入は、『画廊』や『画商』という企業にとっては、物的な「絵画を取得するコスト」が発生することになるわけです。

同様に観光会社のコストは「素晴らしい景色」ではなく、名所、旧跡にお客さんを運ぶための「観光バスの購入」や「運転手の給料」といった経済価値です。観光会社の経営資源である『バス』や『運転手』は、利益を得るために会社が有する『財貨』と、人の『用役』という経済価値が経営成果すなわち『売上』に転換するのです。

ここで投入経済価値は、商品やサービスに転化されることが『コストに化ける要件』です。つまり財貨や用役は、経営成果に変換してお客様に『販売する』ことによって、はじめて『企業の負担するコスト』になります。

コストがゼロでは「企業が成り立たない」というのは、この経済価値を商品やサービスに転換し、売って利益を得ているからです。利益がなければ、企業は生き残っていけません。