1.コストは人によってつくられる

1-5 原価と付加価値の計算方法

● 直接原価と全部原価の計算方式

現場のコストダウン努力を惑わす典型は、ちょっと専門的になりますが、管理会計の直接原価計算方式と財務会計(決算会計)における全部原価計算方式の『計算上の相違』です。

利益の基本的概念は〔利益=収益―コスト〕で、どちらも計算原理は同じはずなのに、計算方式の違いによって管理会計と財務会計の間に計算結果の違いがでてくることです。その理由は、後者の全部原価が棚卸しによって期間内の正味の原価を把握するからです。

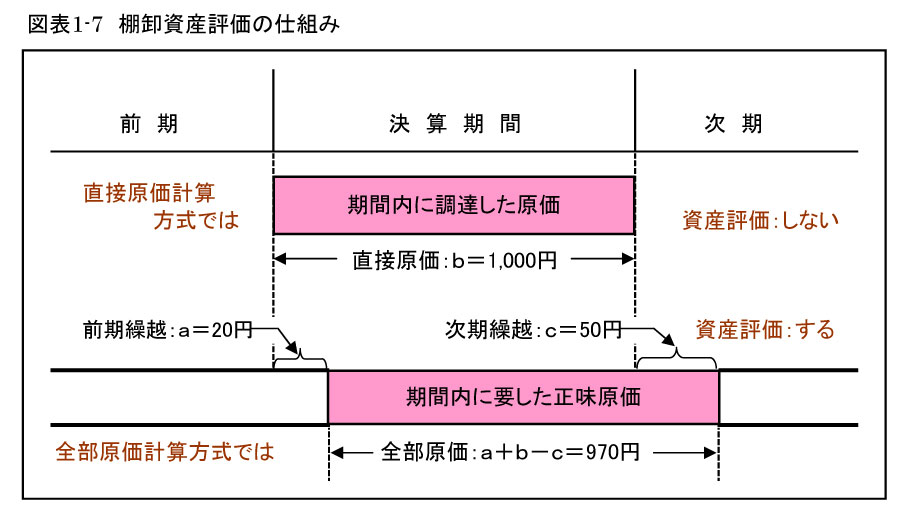

図表1―7の上の図が『直接原価計算方式』の概念です。つまり期間内のコストは、期間内に『調達した』原価をそのまま計算しています。

ただ用語が『直接費・間接費』の直接原価と紛らわしいのですが、原価計算方式の『直接原価』とは概念が若干違います。

さて管理会計の直接原価に対し、図表1―7の下の『全部原価計算方式』の図では、原材料や仕掛品、商品在庫など棚卸資産の前期からの繰越額aが、次期への繰越額cより小さくなっています。つまり前期末より今期末の方が『棚卸資産が増加』しているのです。 翌期に繰越すべき期末の棚卸金額が『増加した』ということは、今期中に投入した実質コストが、計算上は『少なくなる』わけです。期間内の売上高は『発生主義』によって、どちらの計算方式であっても同じですから、この状況では直接原価計算方式よりも、全部原価計算方式のほうが『利益が多く』計算されることになります。

翌期に繰越すべき期末の棚卸金額が『増加した』ということは、今期中に投入した実質コストが、計算上は『少なくなる』わけです。期間内の売上高は『発生主義』によって、どちらの計算方式であっても同じですから、この状況では直接原価計算方式よりも、全部原価計算方式のほうが『利益が多く』計算されることになります。

● 惑わされるわけはこれだ

管理会計で用いる直接原価計算方式では、迅速な情報の必要性から、常時計算されている『調達原価』を期間内に消費したコストとみなします。事実『棚卸し業務』は大変な作業ですから年に一回か二回にとどめ、日常的にはこのような計算方式を採って速やかにコストを把握するのです。

さて財務会計に用いる全部原価方式では、正確な情報の必要性から、期末の棚卸しによって〔a+bーc〕が計算され、その結果を当期に要した『全部の原価』として把握します。

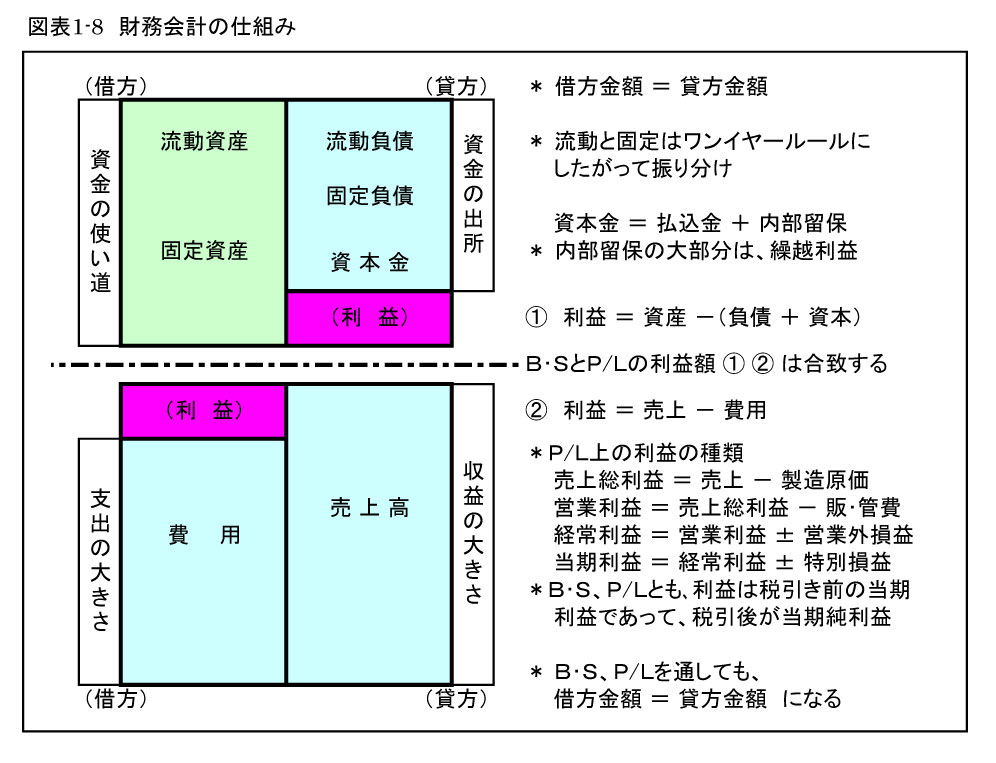

図表1―8のように、aがcより小ならば「前期に買った材料などを用いて生産」したのですから、当期に消費したコストが小さくなり、損益計算書のうえでは『利益が大きく』なります。

また棚卸資産が増加すれば、図表1―8に示すとおり、貸借対照表のうえでも利益は多くなります。その原理は、次期に繰越される当期生産の部分が、〔直接原価+間接費+利益〕の商品在庫として評価されるからです。次期のコストになる『繰越資産』は、〔a+bーc〕だけ増加している計算になります。 ● 見かけ上の利益で得するわけがない

● 見かけ上の利益で得するわけがない

全部計算方式の繰越額に含まれる、仕掛品や半製品などに要した製造間接費の部分は、直接原価方式によると、すでに「消費されてしまったコスト」です。

ですから意図的に「棚卸資産を増加」させ、つまり今期のコストを「見かけ上ダウン」させて利益操作することだって可能になるわけです。

それにしても『利益を上げるためのコストダウン』に努力してきた現場の人達は、見かけ上とはいえ「棚卸資産の単なる操作で利益を増やせる」となると「あの苦しみは何だったんだ」となりかねないでしょう。

そこでキャッシュフロー会計では現金流動の原理から、このような「見かけ上の利益」は計算に含まれません。この仕組みについては、営業外費用と棚卸資産回転率のところでも述べる予定です。が、ここではとりあえず、見かけ上の利益というものがあることだけは知っておいてください。そのことは、現場のコストダウン努力を「不要にする」ことにならないのはもちろんです。

● 付加価値計算の不思議

ここで同時に、計算式によって概念が大きく違ってくる付加価値についても触れておきましょう。まず付加価値は、初めに触れたように『価値の概念』の中では珍しく「数値で計算できる価値」なのです。

つまり人々の感性に訴求する「素晴らしい」とか「美しい」「おいしい」「快適」などは、客観的な『金額で表わせない価値』でしょう。が、付加価値はこのような観念的な価値とは違って、誰もが認識できる『金額では表わせる価値』だというわけです。

ですから付加価値は、企業経営の指標になりますし、ベストコストを目指す行為に関しても、大変重要な価値判断の基準になるわけです。

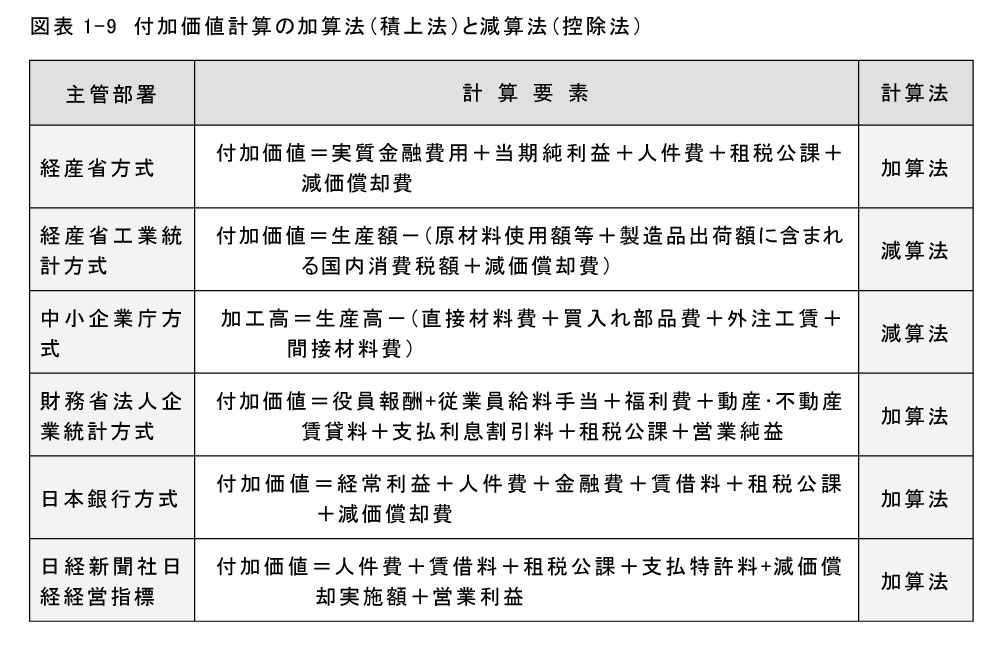

付加価値計算には図表1―9に示すように、大きく分けて加算法(積上法)と減算法(控除法)の二通りがあります。 たしかに、国家経済全体が産み出す付加価値は、加算法で計算する方が理屈にかなっています。文字どおり付加価値は「価値を付け加える」のですから、用語のうえからも積み上げていく方が適当かもしれません。

たしかに、国家経済全体が産み出す付加価値は、加算法で計算する方が理屈にかなっています。文字どおり付加価値は「価値を付け加える」のですから、用語のうえからも積み上げていく方が適当かもしれません。

しかし個別企業では、用語のイメージとは逆に図表1―4に示したように、売上高から社外費を除いた残り部分を「われわれが付け加えた価値」だと解釈するほうが、なにかと便利です。そのためか、製造業の付加価値は中小企業庁方式で加工高と呼ばれます。用語としても、この方がイメージに合うと思います。

このように付加価値は、加算法と減算法というまったく逆のアプローチで『計算』し、同じ『概念』を表わす不思議な価値判断であるわけです。しかしこれは、付加価値の計算要素と図表1―4を見比べていただければわかるのではないでしょうか。

すなわち個別経済である企業は、お互いにコスト要素である経済価値(財貨と用役)を供給しあって経営しています。この状態を国民経済的な視点からみれば、個別経済の付加価値集積が、国全体の付加価値になる理屈です。実際に、そのような付加価値集積の統計資料はないのでしょうが、経済学的な論拠は十分にあるわけです。

ついでながら、個別経済で意識する付加価値(加工高)は、業種別にいえば次のように計算するべきでしょう。

製造業の場合 ⇒ 【付加価値(加工高)=売上高-(材料費+購入部品費+外注工賃)】

建設業の場合 ⇒ 【付加価値(加工高)=完工工事高-(材料・部品費+外注費)】

流通業の場合 ⇒ 【付加価値(粗利益)=売上高-仕入原価】

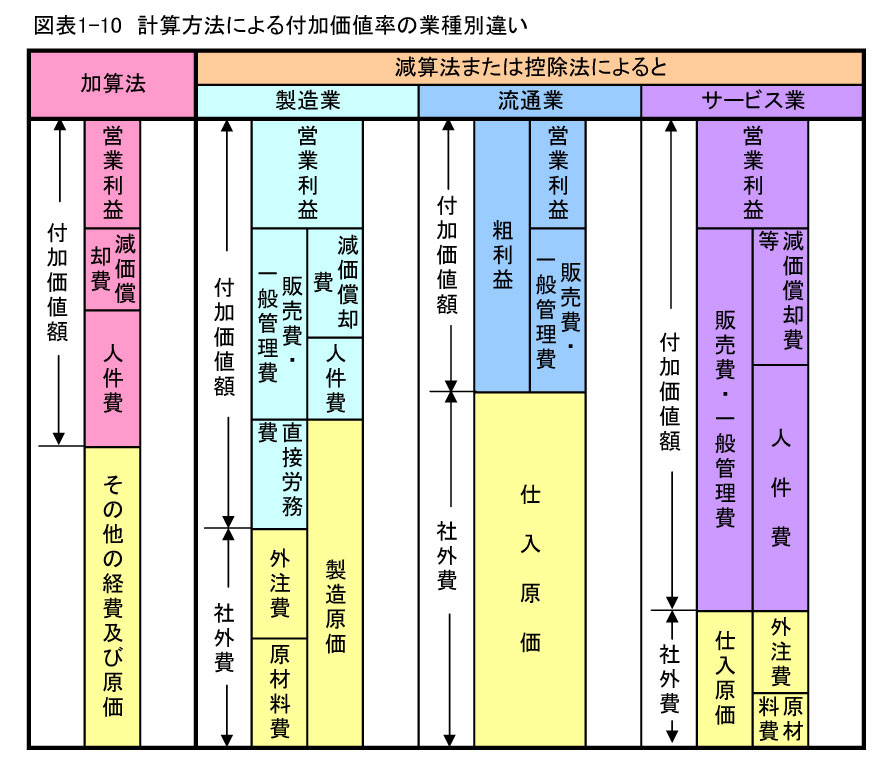

さらにこのような計算要素の違いは、業種によって社外費の割合を違えてくるため、図表1-10に示すように業種別の付加価値率の違いをみせます。このことによって、どんなケースでも「付加価値率が40%以上なければ経営できない」などというのは、間違いであることがわかるはずです。 ● 付加価値計算の不思議

● 付加価値計算の不思議

付加価値を増加させるために、できるだけ「社外費を抑える」工夫をすれば、コストダウンにも通じます。また製造業以外でも、付加価値の把握は加工高と同義とみて、この減算法を採用すると「計算しやすくて」経営管理上の便宜性を受けられます。

特に後段で述べる、新商品開発では減算法で考えないと、仕事になりません。新商品は、会社の付加価値を増加させるために開発するのです。つまり、より「高く売れ」できるだけ「小さな社外費で生産」できる、高付加価値の商品を開発・設計するのが、新商品開発だからです。

ところで、直接原価と全部原価の計算方式による利益の差額は、加算法による付加価値計算の錯覚と似ています。個別企業が加算法を用いると、計算要素になる間接コストが「多ければ多いほど」付加価値が増えます。つまりコストが増えれば付加価値が上がるという矛盾です。

一方で全部原価方式の利益も、資金の圧迫をもたらす繰越しの在庫品が「大きくなるほど利益が増える」のは、両者ともまさに錯覚以外の何ものでもありません。

ですから、付加価値計算も全部原価計算方式も、その意味をよく理解しないと自分の業務に矛盾を覚えてしまいます。が、コストダウンのための原価把握は、本当のターゲットである実体コストを確実につかむだけで十分です。

現場の人達は、直接原価計算方式のコスト金額だけに集中して、コストダウン作業にあたればよいのです。