2.コストダウンはインテリジェンス

2-6.技法を活かす潤滑剤

● 技法の心得だけでコストダウンは成らず

手法や技法がどんなに優れていても、ベースになる情報が伴わないと、それだけではコストダウンになりません。しかし情報収集や活用には、これはこれで『固有の技法』があるものです。

ただ、その情報とは「何を指す」のか、コストダウンのための「情報は何か」となると、情報自体が『確定した存在』ではないわけです。全く実務の世界にあるコストダウン活動では、理論どおりに収集した情報や教科書で学習できる知識よりも実践し、体験することによって得る『情報』や『知識』の方が大切です。

コストダウンの会計学的手法や工学的技法を使うには、十分な基礎データすなわち数値情報が必要です。例えば会計学的手法では、通常の企業会計情報が基礎データとして使えます。だからといってコストダウンには、会計の知識が必要なのではないわけです。

むしろ会計情報をどのように分析し、そこから「何を汲み取るか」となり、どんな新しい「事象を発見」するかです。こういったコストダウンそのものではない、情報分野の『技術』が必要になるのです。さらにその事象に対し「打つ手はあるか」といった、問題を解決するための『技術』がなければ、コストダウンはできないし、ベストコストは成りません。

● すべては問題意識からはじまる

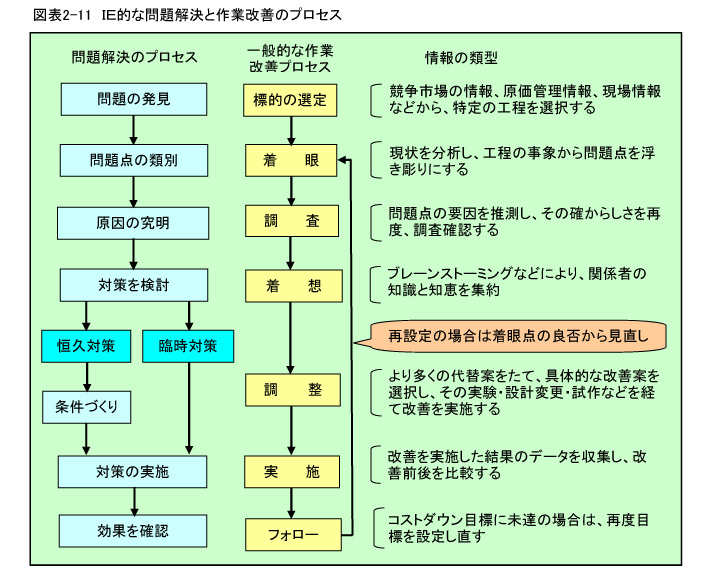

これに対し、工学的技法は『有効なデータ』を得るために、まず新しい技術的知見が必要です。たとえば『IE的な作業改善』は、一種の問題解決手法ですが、図表2-11のようなプロセスにおいて『工程を調査・分析』し、現在の工程に含まれる事象の中で、「何が問題か」を知ることです。しかし問題意識がないところでは、問題点を発見することさえできません。

さらに「強力な競争者が現れた」とか、納入先の「強いコストダウン要求がある」といった状況変化の情報が入れば直ぐに、状況に沿ったコストダウン行動を採らねばなりません。

さらに「強力な競争者が現れた」とか、納入先の「強いコストダウン要求がある」といった状況変化の情報が入れば直ぐに、状況に沿ったコストダウン行動を採らねばなりません。

この場合、必要な『コストダウンの規模』は、おそらく出入り業者に「強力な値引き交渉をする」といった程度では済まないでしょう。きちんと、科学的な根拠に基づくコストダウンでなければ競争に勝つことも、納入先の要望に応えることもできないでしょう。もちろんベストコストなど、望むべくもありません。

● コストダウン・アイデアはどこにでもある

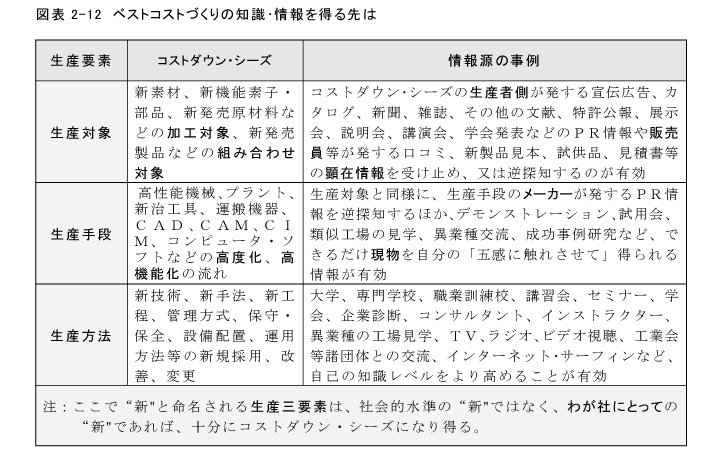

人々は、自分自身が主体となって生産や販売の対象に対し、いろいろな手段を用い、特定な方法をもって生産行動を興し、付加価値を増殖します。そしてこの生産・販売の三要素は、時代の流れに沿って急激に変化していきます。ですからひとつの着眼点として、図表2-12のようなベストコストづくりの情報活動がまとめられるというわけです。 いずれも『活動の主体』である人々が、会社の外へコストダウン・シーズを求めて学び、情報を集めに行くのです。コストダウンに寄与する情報は、社外に無限がごとくあるものです。そして社外で得た知識をもとに社内で研究し、稔りに結びつく知恵に高めていくのです。

いずれも『活動の主体』である人々が、会社の外へコストダウン・シーズを求めて学び、情報を集めに行くのです。コストダウンに寄与する情報は、社外に無限がごとくあるものです。そして社外で得た知識をもとに社内で研究し、稔りに結びつく知恵に高めていくのです。

コストダウンの実践では、企業の外部から得た情報が、あらゆる業務の『対象』『手段』『方法』を改善するアイデアを生むための源泉になるのです。改善アイデアは、生産コストだけでなく、販売コスト、管理コストの『倹約』『節減』『有用性の増加』や『効率化』など、ベストコスト形成の素になるのです。

● タナボタを待つだけでつくり込めるわけがない

アイデア開発は、新商品企画の代名詞のような響きがあります。たしかにアイデアの開発には、それ自体で『各種の技法』があります。が、新商品企画のアイデアも、コストダウンのためのアイデアも、対象が違うだけで開発の『原理』『手法』は同じです。

新商品開発の情報活用では、まずありえないことですが、コストダウンの場合には「ちょっとした思い付き」で、大きな成果に化けることがあります。場合によっては、小耳にはさんだ情報が、思わぬ利益をもたらすこともあるでしょう。

しかしそれらの『思い付きアイデア』や『小耳情報』は、偶然の産物にすぎません。会社の利益活動としては、このような偶然だけにコストダウンの成果を求めてはいけません。ベストコスト達成のための『情報収集』と『アイデア開発』は、通常業務として積極的かつ果敢な実践があるのみです。

2-7 情報ミスが改善を壊す

● 技法が正しいようでも珍事は起る

ところでデッドストックの原因分析をしているとき、奇妙な現象をみつけたことがあります。見込み生産製品のデッドストックは、およそ「見込み違いによって発生する」と相場が決まっています。ですから原因追及では「なぜ、見込み違いを犯したか」を分析するのが常道です。

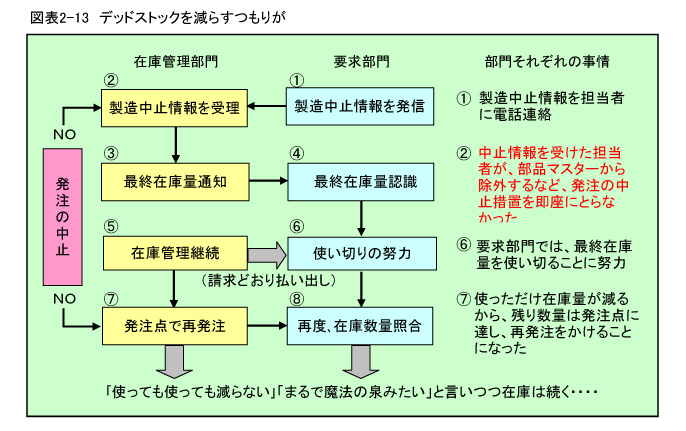

ところがこの事例は、まったく違ったところに原因がありました。問題は図表2-13のように、情報の伝達方法とその後の処置によって奇妙な現象を起こしていたのです。このような状態では『廃棄処分のムダ』を避けるため「古くなった資材を使い切ろう」と努力したことが、かえって「デッドストックを増やす結果」になるわけです。 ● 使い方次第で技法は活きる

● 使い方次第で技法は活きる

この事例では電話連絡しただけで、確実に『文書をもって』情報伝達しなかったことが、たしかに問題です。また情報を受けたとき、即座に『発注中止の処置』をとらず、忘れてしまったことが、この結果を招いたのです。

電話した要求部門の彼と、電話を受けた在庫管理部門の彼が、仲のいい友達同士であったせいかもしれません。が、この事例の根底には、発注点自動発注方式という技法上の問題もあるわけです。

在庫管理の発注点方式自体は、ORの『最適ロットサイズ』や『最小発注量計算』に通じます。しかしそれらの技法は、コストダウンというよりむしろ機会損失防止に有効です。

ですから発注点方式なども、時によってコストダウンの阻害要因になりえます。在庫管理手法では、伝統的な『二棚方式』も長い目でみれば、生産中止直前の最終段階においてデッドストックを生み、コストアップを招く可能性が高いのです。

その意味で技術変化の激しい時代には、不向きな古典的技法といえなくもないわけです。が、在庫管理部門と要求部門が、情報伝達を『フル機能』させさえすれば、最終在庫分の消化は可能です。ですから、コストダウン技法というものは「どれがよいか」の選択よりも「どのようにするか」の使い方が大切だということです。

● 運用上のルールと一緒に見直す

ところが一方では、膨大な『資材点数』、ニーズの変化と技術進歩による度々の『設計変更』など、情報量の膨張現象がみられます。また『組織の肥大化』に伴う時間的、空間的な情報伝達距離の拡張、さらに人的な『思惑の違い』や『ポカミス』等々の要因が作用して、デッドストックの可能性は増すばかりです。

したがってここは、コンピュータシステムを見直して、この問題をスカッと解決したいところです。が、このケースでは『システム変更』より、仕事を進めるための『ルールづくり』をしました。

といっても、『発注点方式』だけに頼る資材調達と在庫管理は、これを機に止めさせて「必要な資材を、必要な数量だけ」購入することにしただけです。もうお分かりのとおり、Just in timeの調達ルールです。

「どんな資材がどれくらい、何時までに必要か」といったことは、オーダー発行と『部品材料表』などの製造資料だけから導きます。もちろん、その方法自体は従来からあるわけですから、事例にでたような「一部の部品だけのルール変更」だったというわけです。

それでも、現場からは「こちらの必要量だけ購入できない」「低単価部品だけの在庫なんだ」といった反論が当然でます。これはもっともな、現場の言い分です。だからこそ、これまで「発注点方式をとっていた」のです。が、この言い分にも、安い資材に高い管理コストをかけていた矛盾点が、まだ残っているのです。

● 見直しはやはり情報伝達のありかた

技法には、およそ万全というものがなく、仮にあったとしても「時を経て」陳腐化するものですから、常に見直しを必要とする性質があるものです。

この事例では、まずベースとなる『製造資料』の在り方を再点検します。製造資料に間違いがなく、資料活用に関するルールが徹底すれば、コンピュータの有効活用が可能です。ルールが確定しないのに、システムをいじってはいけません。

情報機器ということで、コンピュータは間違いなく強力なコストダウン・ツールです。コストダウン技法の側面では、情報処理面からあらゆる技法を力強く支援してくれます。またツールとしての活用法は、コンピュータの高度化にともなって、まだまだ拡張の限界に至っていないのです。

拡張のスピードを追いかけて、関連のマニュアル本がごまんと出ています。が、コンピュータはあくまでもツールであって、コストダウン技法そのものではないわけです。したがってここでは、コンピュータがツールとして超有効性を発揮するとだけ、指摘するのにとどめます。