5.VA・VEの王道を探る

5-5.VAという情報活動

● 加工費のVAもテーブルにのせられる

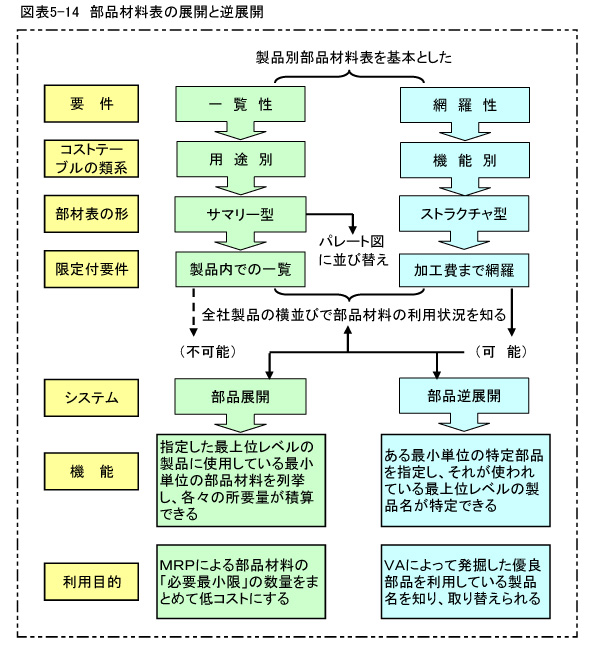

後段に述べるVEは、VAを背景とした『技術活動』が主体となります。が、そのVAは『情報活動』そのものだと思っています。したがって情報量が増加してくれば、ひとつのコストテーブルで一覧性と網羅性両方の要件を満たせなくなってきます。

前の節で説明した『サマリー型部材表』は、これに金額を記入すれば一覧性を保ったテーブルになります。さらに『ストラクチャ型部材表』の形式で、組立加工に要する工数と労務費の時間単価を入れれば、機能別中間製品すべてのコストが『ストラクチャ型部材表』によって把握できるようになるはずです。

ですから、ストラクチャ形式の部材表が組めた製品は、中間製品に要する特定の機械設備の減価償却費や、その他の特定な製造間接費なども含めることができます。もちろんこの中で製品ブロック生産に必要な加工費もテーブルに載せられますので、ブロック同士の比較検討が可能で、製品全体の加工費を総合してVAにかけられるようになるわけです。

コストテーブルが一覧性をもてば、パソコンで個々の金額をソートし、簡単にパレート配列をつくれます。それによって、VAの重点主義に基づくベストコストの追求も可能になってきます。しかしVAにおいては、機会損失を防ぎベターコストを確実にするための網羅性を保つほうが、むしろ重要だといえます。

たとえばある『小物部品』が、用途別テーブルのパレート配列だと『BかCランク』の低位置にあるとします。ところが製品横並びの機能別テーブルでみると、全製品を合算すれば共通的に数多く使われていたとします。当然この『小物部品』は、全社の合計金額では『Aランク』に入るという情報を得て、これへの重点攻撃が可能になります。つまりコストテーブルの網羅性は、十分に発揮されるわけです。

● 展開、逆展開という妙味

網羅性があるテーブルは、データベース上の部品展開が可能になります。部品展開というのは、個々の用途別コストテーブルから、全社共通の機能別テーブルにある「品目を指名」して拾い上げ、品目別に全社の使用量を積算できることです。

コンピュータ・システムでは、特定したある部品が使用されている「個別製品をつきとめる」逆展開も、当然組み入れることができます。

逆展開システムがあれば、VAによって代替部品が見付かったときなどは、その部品がどの製品に使われているかを直ぐに割り出し、容易に部材表の訂正ができるというわけです。これらの関係は、図表5-14に示します。

ただ部品展開によって集荷した部品は、製品別に引き当てるとき部品別にピッキングしなければなりません。実はこの作業量が「バカにならない」のです。ですから『多品種少量の生産形態』では、数量まとめによる直接原価のコストダウン効果と、ピッキングの手間による間接原価のコストアップが見合わないケースがでてきますので、単純に「ストラクチャ型部材表による部品展開が徳だ」といいきれない複雑さがあります。

どんなシステム構築のケースでも同様ですが、基本的な『情報処理方式の変更』に当たっては、十分な損得勘定がされていないと、後戻りできない事態に陥りかねません。

● 用役のコストテーブルは難しい

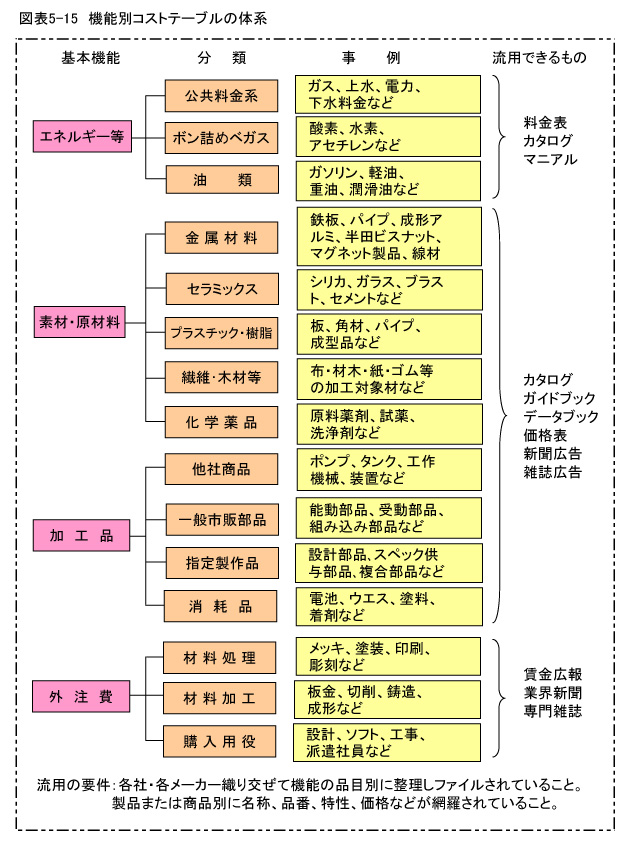

会社によって違いがありますが、機能別コストテーブルは、図表5-15のように分類できるでしょう。

それぞれの事例はすべて網羅され、その一つ一つに『仕様』『性能』『特性』単位当たり『取得価格』などが、一覧できる資料なっていなければなりません。

購入部品などでは、メーカーがPR用に配る『カタログ』なども、付随資料として流用できますが、その中身は常に『整理され『更新』されていないと陳腐化した情報の利用が、あらぬ損失を招きかねないのです。

この中で用役のコストテーブルには、特定の加工や作業のために、まず何を加工『対象』とし、どのような『方法』で、どんな『設備』を使って、どの程度の技能を有する『作業者』が、どれほどの『時間』を要する仕事であるか、IE的に把握されていることが大切です。これらの生産要素は、いわば資材コストの『機能』『仕様』『性能』などの表示が必要なのと同じ条件です。

しかし用役のテーブルは、自社独自の制作には、資材のテーブルより数倍も骨を折ります。たとえば同じ「10mを掘り進む」作業でも、土地の堅さで作業時間の標準が変わり、それが作業条件として作用してくるからです。

● その後の活動からお釣がくる

このように生産対象の設定条件を、すべてテーブルに網羅するには、自ずと限度があります。が、加工費に関する客観的なデータ、つまりみんなで「共有できる情報」がなければ「どの加工を選択する」のが有利なのか、当事者以外の者にはわかりません。要するに加工見積りが、科学的な客観性をもたないため「価値を比較する」VA原理に沿わないでしょう。

ただ「加工対象が不明確」なケースや「作業のテーブルがない」場合であっても、現実的に「見積書は提出」するし、それなりの「作業改善も進め」ています。ですから現場の実務においては、現場の『親方』や『チーフ』『班長』中小企業では『社長』など、見積書をつくる人々の頭の中には、ちゃんと経験や実績というコストテーブルがあるのです。

このような「頭の中にある情報」は、仕事の内容に労働の質と所要時間を掛けて算出した、客観的媒体のデータベースになっていないだけです。が、経験によるノウハウは、頭の中にしまっておくだけでなく、ドキュメントの形式にまとめる努力をするべきです。

つまり属人的な知識や情報は、社内の誰もが認識できるように共通化すれば、加工や作業のコストテーブルになるわけです。

社内に共有できるテーブルができれば、誰もが「作業改善に取り組め」「VA活動に参加」できるようになるのです。ですからコストテーブルを構築する手間には、やがて「お釣がくる」こと必定です。

● オークションという比較購買

VAは、コストダウン対象に関する情報活動に違いないのです。が、近年はここにインターネットという、とてつもなくでっかい情報手段が出現してきました。

かつて筆者は、部品材料の公開調達を考えたことがありました。つまり、通信手段を用いたオークションを行うのです。対象品はコストテーブルの部品展開によって絞り込み、各々の『スペック』と『必要数量』『最低単価』『納入期限』『取引条件』などの見積要件を明記して、それを複数の業者にFAX送信するのです。返信された見積りの中から、対象別に「ミニマムプライスを選択して発注」するという構想です。

ところが購買担当者達は、毎日まじめにやっているのに「そんな夢みたいなこと」を考えるなと、一笑に付すのです。なぜ、そんな反発に遭遇するのか理由は明白で、公開調達のための手段が、FAXの自動送信装置さえなかった時代だからです。

当時でも購買担当者達はオークションの実施に、ある種の憧れをもっていました。が、こんな程度の『購買数量』では限られた『購買要員』が、購買要求がでる都度「見積要件を設定して発送」する準備作業が「とてもできなかった」のです。

また、電話料金と同じFAX通信費は、全社共通に予算管理されています。いつも間接費低減活動に熱心な総務部門から「睨まれている」状況です。

そんな条件下で、もし「見積ってくる業者がなく」て、目的の調達が「必要期日までにできなかったら」という不安があります。毎日の業務は「まじめにやっている」のですから、現実離れした要望はださないでくれというわけです。

● インターネットという魔物

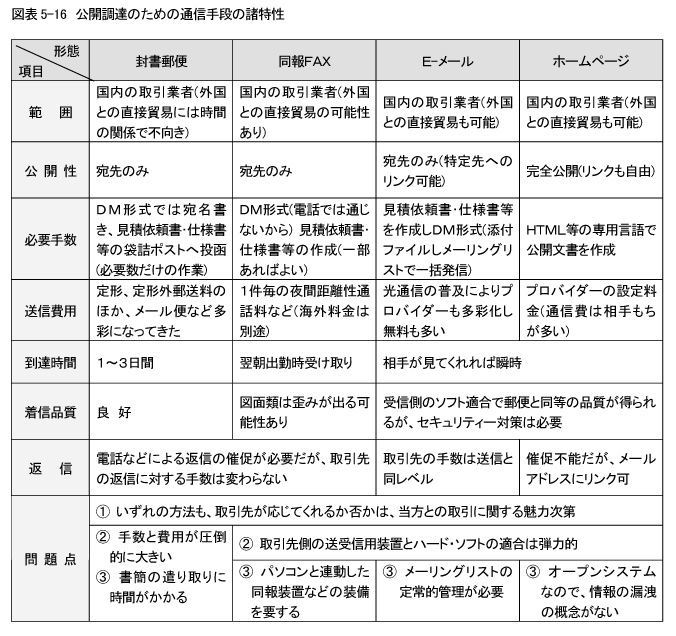

ところが昨今のインターネットは、図表5-16に示すように、彼ら購買担当者の憧れを叶えてくれる環境を一挙に整えてくれたものです。

こんな古臭い情報伝達手段の比較表は、今更持ちだすのも恥ずかしので、ここで改めて「インターネット社会でのベストコスト追求法」を述べる勇気はありません。みなさん方が、既に数百倍もご存知のことですから。

しかしVA的な、比較購買の視点に基づく情報収集手段は、図表5-16のようなまどろっこしい比較検討が「積み上げられて」今日のIT万能の、ビジネス環境に至ったことに違いはないのです。

つまりこれまで述べてきたVAの理念は、新しいビジネス手段の出現やそれによって創案されたビジネスモデルによって消え去るわけではありません。

家庭の主婦にみられるように『比較購買』自体は、むしろ人間の『経済的本能』ともいうべき行動ですから、VAスピリッツもVAテクニクスも、ビジネス手段には無関係な『不変の真理』だといえるでしょう。

ただ、ビジネスマンとして留意すべきは、新しい手段の出現によって、従来の商習慣が変わっていくことです。要するにそれこそが、経済構造の変革というものです。

現にインターネットが有効活用できるようになってから、親会社の方が多彩な調達手段を手にし、独自のベストコストを追及しているのですから、何十年も系列の下請業に努めていても、簡単に切り捨てられる恐れがあるわけです。

この変化に追従するためには、そんなに怖い経営環境の変化に受け手側の中小企業が、迅速に対応するよりほかにないのです。そのための新体制を構築する重大要件は、やはりコストテーブルを整備して、いつでも即座に「見積りができ」それで利益を生みだす「仕事ができる」ということに帰還するのではないでしょうか。