5.VA・VEの王道を探る

5-8.VAからVEへ移ってこそ

● 価値分析と改善工程は別のもの

一般的に「VA(Value Analysis)の結果、これだけのコストダウンができた」といわれます。どうやら世間では、VAという用語が価値分析とその結果で改善効果がでるまでの、全プロセスを一括して使われているようです。

また逆に工学分野では、VAを包括したVE(Value Engineering)がすべてのように見受けます。しかし筆者は、VAプロセスを「改善案を立てるところまで」にするべきだと思います。

その理由はVAによるアイデア開発が、どの部門からでも『常識の範囲』で出せることです。が、そのアイデアを実現するには、VE対象に『工学的な改善』を加えなければ、実現しない場合が多いことです。

価値分析と改善の『両工程を一体』にすると、出てくるアイデアが技術部門の案に偏ります。またアイデアのスクリーニングでは、VEを担当する技術部門にとって実現し易い『粒の小さい提案』が優先評価される傾向が強まります。

VAは比較計算だけで、工学的な「後工程がなくても」効果が出る場合も十分にあるわけです。またVAには【V=F/C】の比較から「同じコストなら機能の高い方を選ぶ」という、直接コストダウンにならないアイデアも選択しようというわけです。

これに対しVEは、前工程のアイデア開発がなくても、技術部門が常にやっていなければならないルーチンワーク、定常的な仕事です。ですからVAとVEは、一体である必要もなければ、連続する必要もないのです。

● VE作業を進めるか否かの判断

VAは『情報活動』が主体ですから、作業自体にあまり「コストを要さず」現状の比較経済計算だけで効果が見込めることがあります。しかし現代のVEは、技術的な『価値の創造活動』ですから、VA情報がなくVE単独でもやれるわけです。反面で改善効果の現実には、相当額の「コストを要して」成果が上がるものです。

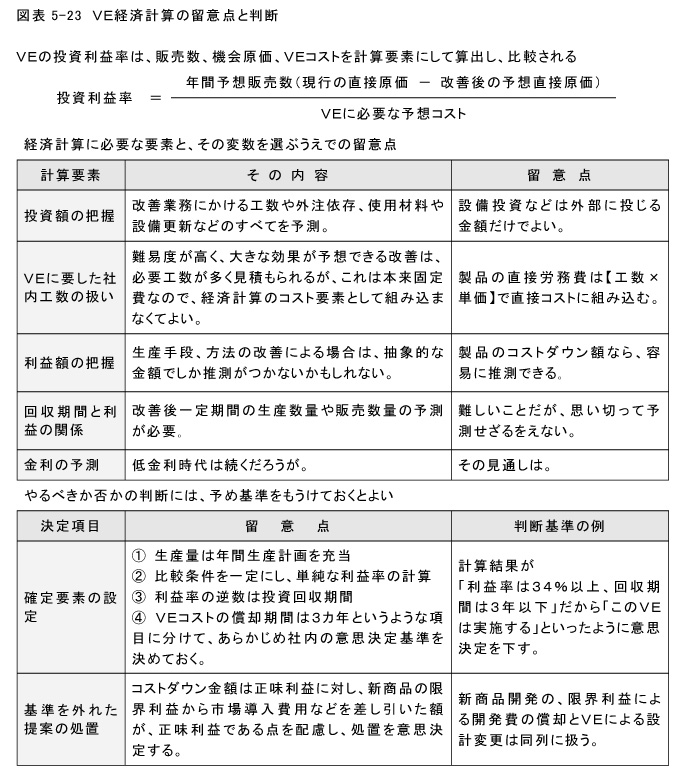

VA活動は日常的な業務の中でも、改善アイデアを生むことができます。が、然るべき改善コストを投入するVE活動を推進するには、将来に対して不確定な効果を図表5-23に示したような経済計算によって確かめ、実施可否の意思決定をくださねばなりません。

この仕事を「やるべきか否か」迷うところは、他の投資行為と同じです。要するに、改善コストを「掛けただけの効果」が現れるかどうかを決めなければ、作業に掛かれないのです。

判断の根拠になる経済計算は、投資利益率だけでもいいでしょう。が、図表5-23の下の表にある「変数の取り方」によって答えが変わってくる恐れがあります。ですから予め、決定のための『心積もり』というか着手可否の『判断基準』を設けておいたほうがいいでしょう。

● どちらが得かを客観的な計算で知る

新製品開発の『アイデア評価』も同じですが、多くある『VAアイデア評価』では、どれを「VEの実施に移すか」を比較検討するのです。まさにこれは『VA的意思決定』といえるでしょう。

アイデアの選択には全過程に共通した経済計算が、VAでもVEでも必要です。が、さらに突っ込んで「もっと得になることはないか」となり、「もっとほかに」ということから、クリエイション(創造的活動)がはじまります。

要するに、アイデア開発の動機は「もっと」「もっと」と深めていくことにあるのです。いわばベターコストの深堀が、ベストコストへの登竜門になるわけです。

もちろん「もっと」というのは「より得な」という定量的な比較ですから、観念的にはVAアイデアをだす時点で、既に頭の中では比較計算がされているはずです。でもアイデア開発の場では、VA対象を絞った【V=F/C】つまり機能をコストで割る抽象的な計算にすぎません。ですから、経営の全般的な立場での意志決定の根拠にはなりません。

VEの成果は、新商品開発と違って未知の将来に向かって「新しく生みだす商品」ではなく「現状にある商品」の改善効果です。これに対しVEに掛ける工数は、その改善に投じられるのですから、経済価値として予測することも、実績を把握することも、新商品開発よりも易しくなるはずです。

ただ新製品開発の場合は、研究開発要員の人件費が開発コストの総額の中に組み込まれます。しかしVEに従事する生産技術者の人件費は、間接的な固定費ですから、個別商品には直接転化できない経済価値になります。

研究開発要員は「新製品開発のために工数を割く」のですが、生産技術者は「日常業務の中でVE改善をする」のです。つまりVEの改善工数は、生産のための直接工数ではなく『製造間接費』ですから、図表5-23のような留意点になるわけです。

VEの改善工数が、直接原価に数えられて「個別原価に振り当てられる」と、手の込んだ改善ができなくなるでしょう。なぜなら大型の改善は手の込んだ仕事になるため、必然的に経済計算値が上がってきます。すると、せっかくのグッドアイデアが『経済性が悪い』として、見落とされてしまうだろうというわけです。

● VEへは仕事の流れに沿って

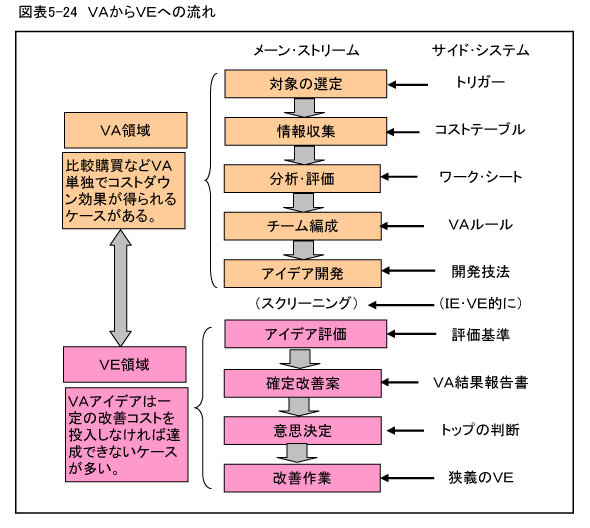

さてVAからVEに接続する手順には、図表5-24のような流れがあります。このメーン・ストリーム(主流)には、これを支えるサイド・システムが準備されていなければなりません。するとこれは準備、準備の準備倒れが気になるところです。

しかし期間をかけて準備するサイド・システムは、会社がベストコストを目指す基盤が、不動の『ソフト資産』として築かれるものです。何らかの問題点がトリガーになる都度「さあ、どうするか」では、VAをやった経験が『制度的な財産』として残りません。

ですからこのような仕事の流れは、社内に存在するいろいろな『制度のひとつ』として形成しておかねばならないところです。一旦、制度を確立してしまえば、あとはマンネリに陥らないように注意するだけで『無形の経営資産』として、有効に機能してくれます。

VEのための『準備倒れ』が気になるのは、まったく『使う気のない制度』を、外部圧力などで「仕方なくつくろうとする」からです。

● アイデア開発にも評価にもコツがある

アイデア開発に至るプロセスで大切なのは、体制上の前提が必要なことです。たとえば購買部門の窓口で行う『値引き要求』のネゴシエーションのあり方は、一般的にVAの話にでてきません。このような窓口折衝は、IE(Industrial Engineering)やVEというには少し気が引けますが、立派に『VA的な根拠』があるのです。なぜならば、あらゆる情報を分析し「理を通して折衝」しなければ、値引きなど容易に引き出せるものではないからです。

VAの流れの中で、開発しようとするアイデアは、日常業務では容易に達成できないベストコスト狙いを、工学的に実現しようとする貴重な考案です。だのにアイデア開発の段階で「これくらいの目標なら、値引き交渉すれば簡単に達成できる」といった発言があったとすると、VA当事者はやる気を失います。なぜなら「大変厳しい技術活動」を行わねばならないという『VE活動の前提』が、はじめから崩れてしまうからです。やる気がなくて、グッドアイデアが生まれるはずがありません。

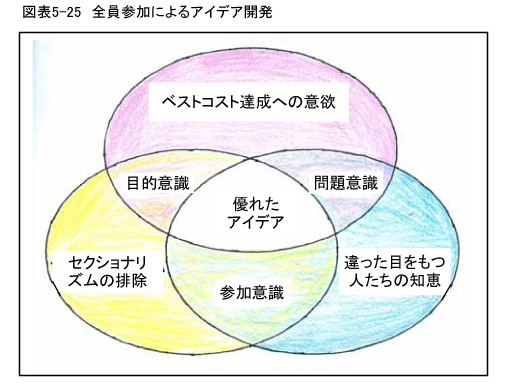

アイデア開発では、誰でも「自由に考える雰囲気」が大切です。まさに図表5-25のとおり、全員参加の知恵が優れたアイデアを生むのです。アイデア開発上のテクニックは拙著『成功する企業には新商品開発がある』で述べましたが、無から有を得る創作活動においては、新商品開発もVAアイデアも同じ理屈です。

VAアイデア開発の特徴は、あえて付け加えればベストコスト追及への『熱意』と『思考』と『慣れ』によって生まれます。ブレーンストーミングなど、誰でも知っているアイデア開発技法を用いる場合でも、慣れの大切さがあることは、筆者の実務上の実感です。

アイデア開発の原則は、発想前に実施上の制約を絶対につけないことです。が、ちょっと矛盾するようですが、生みだされたアイデアはIE的・VE的なスクリーニングも、絶対にしなければなりません。

● VEする権限と責任は誰に

VAアイデアには、新商品アイデアのように「うーん、これはひょっとして」といった、感性による評価がほとんど要りません。客観的な比較数値があるだけです。

アイデアは『VA結果報告書』によって次のVEステップに移すとき、工学的視点でスクリーニングしておけば、重点項目がまとまります。当然、アイデア評価者たるスクリーナーになる技術者には、大きな責任が生じます。が、マイルズさんが提唱するVAスピリッツの中で『道をふさぐ(Rood Block)』のも専門家であることを覚えておかなければなりません。

ですから評価に当たる技術者が「こんな考えは甘い」「このアイデアは以前からあった」「意味はわかるが実施できない」などの「団塊を築く」と、VA活動自体が無効になってしまいます。

IE・VE的に評価する人は、選択の権限をもっていると同時に、そのアイデアに対する遂行の義務があり、それでやった仕事に対する結果責任を負う立場になるわけです。組織の大きな企業なら、評価者はアイデアを自ら実施しないで、遂行責任を果たすための業務指令だすだけでしょう。であっても『結果責任は負う立場』ですから、自らブロックを固めていると良い結果が得られません。

ですから評価者は、専門家であっても同時に、遂行責任のある人物が当たるべきです。中小企業などでは、社長自身がその任に当たることによって、着実にVEへ移行しなければならないのです。