5.VA・VEの王道を探る

5-10.VEはマジックにあらず

● 部分コストがゼロになる

生産対象を構成する『資材の価値』と、その資材が完成した製品に『与える機能』は、的確にリンクするはずです。ですから一定の『資材の機能』を取得するには、どうしても一定のコストがかかります。

そのコストが「ゼロになる」とは「機能をゼロにする」というようにも聞こえます。VEは魔術でないので「モノづくりがタダでできる」わけがないからです。

しかし組立型商品では、同一機能のもとで複合化などによって「部品の点数を減らす」ことができます。そうすれは、将に「有ったものが無くなる」のですから、有った部分がノーコストになるわけです。

元の機能さえ変わらなければ、効果は単に無くなった資材のコストだけでなく『組立加工費』や『調整加工費』など、人にかかわる直接コストが必然的にダウンするのです。それどころか工夫によっては、むしろ「機能アップさえする」のですからVEは、将に「新しい価値を生み出す」価値工学そのものだといえます。

また、部品の数に比例する間接コストの諸掛かり、つまり固定費たる『管理費』までもが節減されているのも必然です。こうなるとVEは、価値比較によってベターコストを追求するVAと違って、ベストコストにより近づく「魔術だ」といってもいいのかもしれません。

● 魔術の旨味は誰にでも

部品が減少すれば組立加工型産業にとって、こんなに有効なVE結果はありません。が、生産対象の物量を減少させる効果そのものは、素材型産業においても同じ事情です。

現代では、部品の点数や種類を減らすのに、IT化に勝る手段はないでしょう。つまりハードウエアの機能を、ソフトウエアのはたらきで置き換えることです。たとえばハード対ハードでは、いくつもの機構部品が必要であったのに、それがたった一個のCPUチップに代替されたりします。

ただ、ソフトウエア構築に要する莫大な『工数』は、固定費ですから決算毎に減価償却されます。それに対し、機構部品は変動費として都度発生し、いつまでも生産数量に付いて回ります。ということは、大量生産される商品だけが、生産数量との割り算でより小さく加算されるVE成果を手にできるのかということです。

しかし多品種少量生産を得意とする中小企業であっても、この魔術みたいなVE技法が効果をもたらせることに変わりはありません。ですから工夫するより他に、わが社には「VEのご利益がない」という言い訳の道はないのです。

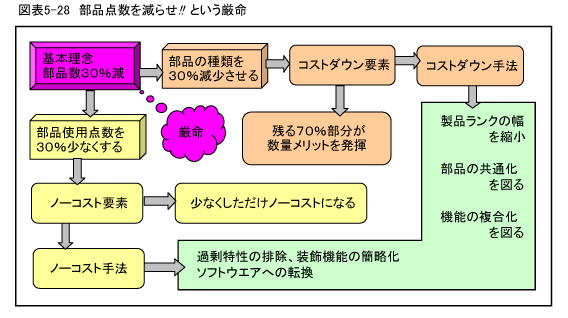

● 常識的な二つの道

物量である部品資材の数は、図表5-28に示す二つの道で減少できます。ノーコストを達成する手は、製品別に『部品の点数』を減らせることですが、もう一方では全社の使用部品の『種類を減少』させることが注目されます。

物量を減らす技術としては、ハードの複合化と、素材もしくは形状・構造変更による単純化があることは、以前にみたVAスピリッツのとおり誰でも知っています。が、設計者は意外に「部品の種類と数」の現状について無頓着なところがあります。

つまり設計者は製品の「品質維持のために夢中」になっていますから、それぞれの部品は「必要だから使っている」と思っています。複合化や単純化に関する着眼点は、小型化、軽量化などのニーズ以外ではあまり意識していないことがあるわけです。

にもかかわらず、現場から上がってくるVAアイデアは「部品の点数を減らすこと」といった「分かりきったこと」が、抽象的にあげられるだけかもしれません。あとは生産技術者次第となるのです。「ここをこのようにして部品数を減らす」といってくれなければアイデアといえず、それをやるのが「VEの醍醐味」だとおだてられても、意識外の設計者レベルにおいて容易に減らせまるものではありません。

● まるで駄々っ子のように

しかし、同じ抽象的な指示であっても、経営のトップが高いレベルから、まるで駄々っ子が「玩具をねだる」ように「部品の数を30%減らせ」といった、基本理念の提示があるとしたらどうでしょう。

この指示には、合理的根拠や技術的裏付けなどの「理屈はなく」ても、それはトップからの『絶対的な業務命令』です。このような『理念の提示』は、単なるVAトリガーとは違います。

トップがVEに対する基本理念を打ちだすのは、現業者に対する『目標値の付与』と、大幅な設計変更をする『仕事の保証』を意味します。企業が「総力をあげて取り掛かれ」という業務命令を励みに、全社の技術力が結集され、発揮されるというものです。

そして技術力を発揮する対象への着眼点は、やはり『複合化』と『単純化』です。VEの目指すところは、部品点数の劇的な減少です。いろいろな部分が複合化し、単純化されなければ『品質向上』を目指しながら、部品点数が30%も減るわけがないからです。

● 産業史はVEの歴史

作業を機械化して生産性をあげてきた経緯は、人類が取り組んできたVEの歴史だといってもいいでしょう。この産業史は太古の昔から続くのですが、そこまで遡らなくても産業革命期に、人馬に代わる動力を獲得した人類は、それまで手にできなかった新しい『量と質の価値』を得るあたりから検証しても十分にわかります。

また近代産業では、従来の人々の力で得られない物質を化学プラント装置で獲得し、精密機械装置によって電子顕微鏡でしか見えない工作物をものにすることができました。いずれもコンピュータを頭脳にした機械が成し得た、新しい価値の創造です。

機械化は従来の「手作業を機械に代替させる」と考えれば、VEにはピッタリのイメージです。が、近代産業のように機械装置によって、未知の価値を創造することは、それ以前に「比較する価値」がないのですから、VA的ではないといえるかもしれません。

ただ、手工具をちょっとした自動操作に変えるような、誰もが体験するごく身近な例をVEだといっても、それを一笑に付すことはできないでしょう。つまり「VAは価値比較」であるのに対し、VEは比較対象がなくても「単独で成り立つ」ということです。

● 機会原価で機械化を評価

機械の取得には、新たな「コストを投入」するわけです。ですから機械化による『正味の効果』は、機械化で得た原価低減額と、機械の『取得費』や『償却費』などで発生するコストとの差額によって経済計算します。機械化前と機械化後のコストの差額は、機会原価としてとらえます。

しかし機会原価は、機械化の方式や程度によって異なります。つまり加工対象の『生産数量』とか『稼働率』が要素となって決まる変動費があります。一方で機械装置の『製作費』や『購入費』または『リース料』は、機械化に必要としたコストを確定して固定費となります。

比較計算で『機械化以前の原価』は、従来からの実績によって把握されますが『機械化後の原価』は、予想される変動費に固定費を、予想される生産量で割った額を加算して算出するわけです。

一個当たりの固定原価は、生産量によっても異なります。ですから投資の意思決定にあたって生産量は、機械化する『方式』や『程度』を事前に想定しなければなりません。

継続的な見込み生産の場合は、固定コストの減価償却期間が長期に渡っても、期間内の総生産量の予測が比較的容易にできます。その予測確度は『景気変動』や『商品ライフサイクル』など、通常のリスクの範囲に収まるでしょう。

また繰り返し生産が見込めない受注生産の形態では、全償却期間の総生産量の予測が容易にできません。このように経済計算が難しい生産形態があれば、機械化は必ずしも生産性向上の切り札といえなくなります。

しかし現実では、どんな生産形態であっても機械化は進みます。だからといって、VEがマジックでないかぎり、採算性を度外視した機械化投資はないはずです。機械化を望む場合に問題となるのは生産量のとらえ方、つまり先行きの仕事の見通しだということです。