5.VA・VEの王道を探る

5-13.お知恵拝借、業者VA

● 結果の利害は違うはず

ベストコストの達成に、どれほどの効果があるか分かりませんが、よく聞くのは業者VAという手法です。インターネットによるオークションではありませんが、取引業者にVA提案をさせる方法です。が、この考え方に筆者は、基本的に反対です。

その理由は『親会社』たる自社と、『子会社』とか『納入業者』とか弱い立場の企業との間で、本質的に結果の利害が相反するからです。

早い話が、コストダウンできる『旨いアイデア』があったとすれば、弱い立場であればあるほど、業者は黙って「自分でやる」はずです。自社の「売上や限界利益を下げる提案」を、だれも進んでするはずがないでしょう。

この制度がうまくいかなかった実証的な根拠は、十分でないまでも体験しています。が、それにしても業者VAとは、コストダウン主体たる親会社の態度からして、まったく「虫の良い話」です。場合によっては、下請けいじめの印象も免れません。が、実務の世界では、この制度の事例をたしかにみますし、その狙いがわからないでもないのです。

● 生産資源の助力を求める

ただ取引業者の中には、自社が「単独で実現できないグッド・アイデア」が、埋もれているのではないかという期待です。また業者側は、ベターコストに近づける改善アイデアがあるのだが、親会社に黙って独自にやるための『技術』や『設備』『資金』といった生産資源をもっていないのかもしれません。

したがって業者VA制度の設定によって親会社側が、「世のため、人のためベストコストを追求する」との熱意を示すことができます。その反面で業者側に、改めて取引機会を与えることにもなるのです。ですから提案制度の名目を付けただけの、体の好い「値引きのさせ方」だなどと、うがった見方は一旦置きましょう。

社外の専門家に意見を聞くこと自体は、マイルズさんのVAスピリッツにもあるわけです。ですから強い立場の親会社側は、「自社のため、貴社のため、経済社会のため」に自社が有する生産資源を利用してくださいという態度です。

もちろん取引業者側には、「グッド・アイデア」の提案、つまり情報提供料の支払いを鉄則にすればなりません。そうすれば業者VAは、考えられなくもないでしょう。

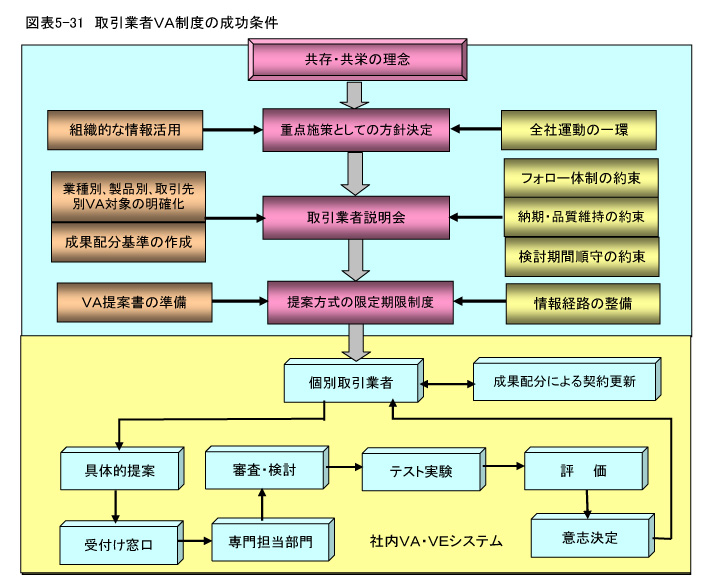

● 成果配分が決め手

さて業者VAの体系は、図表5-31のようになるでしょう。ただこれは、単にVAアイデアの提案制度ではありません。ですから受け手側の親企業のほうも『実現不能の提案』が次々に持ち込まれると、アイデア提供料が過払いになる恐れがあります。

この制度の成功ポイントは、VA提案をもとにVEで生みだされた価値、すなわち【成果=VE後の価値-VE前の価値】を業者との間で『公正に配分』することです。配分する根拠が、情報提供料の名目になるだけです。

成果配分がなく、情報提供だけをさせるのでは、いくら「平素お世話になっている」親会社様でも、業者VA提案は制度として成り立つはずがないのです。

アイデアは、その分野の専門家である業者に提供して貰います。そして成果配分の決め手は、『VEに払った労力と投資』の分担度合いを貢献度とします。この評価は、受け入れ側の親企業と取引業者の合計基準を10として、両者が成果に結びつくまでに払った手間と費用の割合で決めるべきでしょう。

この配分基準は、はじめから明確にしておきます。が、業者は単にアイデア提供だけであって、労力と投資は親会社側の全負担であったとしても、成果がある限り絶対に10対0の配分はありません。

要するに成果の1%でも2%でも、または一件いくらの定額でもよいから、アイデア提供料に相当する部分は、支払わなければならないのです。成果配分は、利害が相反する相互関係において、業者VAの絶対条件となるわけです。

● もちつもたれつの関係

成果配分の形式は、業者から仕入れる購入価格に反映させるのが「会計処理上の配慮も殆どなく」簡単に精算できると思います。仮に改善前は、10,000円の資材で1,000円のコストダウンができたとし、配分率が5対5だと改善後は、提案業者に500円の値引きをして貰うのです。すると業者には【1,000円-500円=500円】のコストダウン利益が残るというわけです。

しかし成果配分どころか、アイデアを提供しても親会社側は、全くなしのつぶてという状況は最低です。当然、自社内で『アイデア評価』や『VEを行う受け皿』といった改善体制が不可欠です。自分自身が『社内VA・VEシステム』を機能させていない会社が、業者VAをやる資格はありません。

さらに留意点というべきは、必ず半年とか一カ年期間限定の成果配分にすることです。VA提案制度とはいうものの、利害が相反する「矛盾をはらむ中」での制度です。なのに、これを長々と続けると、たとえば「いつまでそのときの価格で納入させるか」など、本質的な矛盾が表面化するはずです。

VAアイデアが無限にあるのは、コストダウン主体たる自社内でのことです。業者側が単独では実現できないが、親会社にとって好都合なアイデアは、そんなにあるわけがないのです。

いわんや、アイデアが出ないのは「協力する気がない」からだとばかり、懲罰的な見返りの値引きを求めれば、これはまさに下請けいじめです。公正取引委員会の目も光ります。このような、制度に関する問題点・実施留意点は、筆者の体験からきた実感、いや痛感です。