新型コロナウイルスが世の中の状況を一変させた。とりわけ、東京オリンピック開催やインバウンド需要の拡大を見越して投資を拡大してきた、飲食業、ホテル旅館にとっては大打撃となった。

しかし、リーマンショックに比べると失業者が巷にあふれ、治安が悪化するといった状況もなく世の中が回っている。その背景には、国がとったコロナ対策の緊急融資制度と雇用調整助成金による雇用対策が経済面では功を奏していることは間違いないようである。

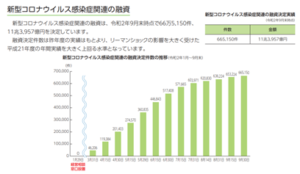

1 公庫のコロナ対応融資の状況

コロナ特別融資は現在も公庫と商工中金で実質無利子の融資が取り扱われている。昨年4月に開始された当初は、申し込みが殺到し休日返上で職員が対応に追われた。

公庫のホームページを見ると、コロナ特別融資は令和2年9月時点で665,150 件、11兆3957億円の融資決定がなされている。

グラフで見ても分かる通り3月~7月までの件数の伸びが大きく、コロナに感染する職員が出る中でも1日も店を閉めることなく対応を行った。

(出所:公庫HPより)

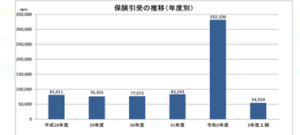

2 民間銀行への保証引き受け業務

公庫は、各都道府県の信用保証協会の信用保証の再引き受けを行っている。昨年5月からは都道府県の制度融資を通じた資金の供給だけではなく、6月からは民間金融機関の貸し出し保証も100%引き受けることで公庫や商工中金だけではなく、民間金融機関を通じて実質無利子の資金提供が行われた。

その結果、令和2年度の公庫の保険引き受けは前年度の83,243億円から約4倍の332,106億円となった。

(出所:公庫HPより)

3 銀行とは信用の貯蓄するところ

「銀行は晴れた日に傘して雨の日には取り上げられる」とよく言われる。これは、銀行だけに限ったことではなく、通常の商取引になかでも赤字企業には売らない、与信管理を行っている企業は多いかと思われる。

銀行はどんなところかと聞いたら、たぶん多くの方は「貯金をするところ」と答えるのではないか?

しかし、企業経営者には「銀行は信用の貯蓄をするところ」と答えてもらいたい。

銀行は貸したお金を無事返した回数でその企業の信用度合いを判断する。いくら資産を持っていても、いくら預金をもっていても銀行は貸してくれない。

特に、無借金の会社が融資を申込んだ場合には、まず赤字を疑う。現にコロナ禍では無借金経営の飲食店が赤字となった。本来なら、貸してもらえない状況でもコロナ融資という制度がこれを救ってくれた

4 これからの中小企業の経営指導に求められること

コロナで借りた融資もそろそろ返済が始まる。赤字が続く企業にとっては返すどころか追加融資をしてもらいたいのが実情ではないだろうか?

公庫の国民事業では、コロナ融資でヒアリングや提出した計画と実績が違う、これでは返済力がないので追加融資ができないと断られるケースも出てきそうである。

今の銀行員は現場を見て企業審査を学ぶ教育を受けていない。投資信託や生保商品も売れと言われ稟議書をじっくり書いている時間がないのが実情である。

ぜひとも士業やコンサルの先生には事業計画書、資金繰り計画書を一緒に作成して、潤沢な資金調達ができるように支援をお願いしたいところである。