自社の経営判断をしていく上で、様々な経営指標を定量的な数値として把握することは重要です。その数値を基準に現状の改善に取り組むことや、その数値の業界標準値に近づけることを目標とする等できるようになります。

一般的に、「財務会計」と呼ばれる基準に従った決算書の数値をもとに、過去と比較したり、専門機関がまとめているデータの平均値と比較することは、一定の参考にはなりますが、より精度の高い経営判断に活かすのはどうしても難しくなってしまいます。

自社の事業特性に合わせた「管理会計」を取り入れ、基準値や目標値を作り、経営判断をしていくことが望ましいですが、初めて取り組む中小企業・小規模事業者においては、どのように進めていくべきかわからないということがあると思います。

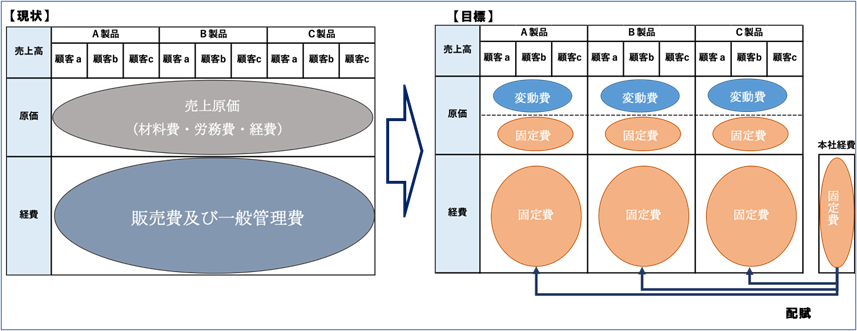

例えば、いくつかの部門があり、売上高は製品ごとや顧客ごとに分けて把握はしているが、経費はまとめて管理しているため、「どの部門がどれくらい利益を出しているのか、わかりにくい」ということがあります。

また、「経営陣や経理、総務といった本社部門の費用は適正なのか」という判断が悩ましい。ということもあります。このような場合、原価と経費を変動費・固定費に分けた上で、部門ごとにかかっている費用を明確に分けて損益を管理することは、全社への貢献度を把握するには有効な手段の一つです。本社経費などの共通費についても各部門に按分し、共通費を賄う収益が出せているかが把握できます。もちろん、どのように配賦するかは事業形態に合わせて設計する必要があります。

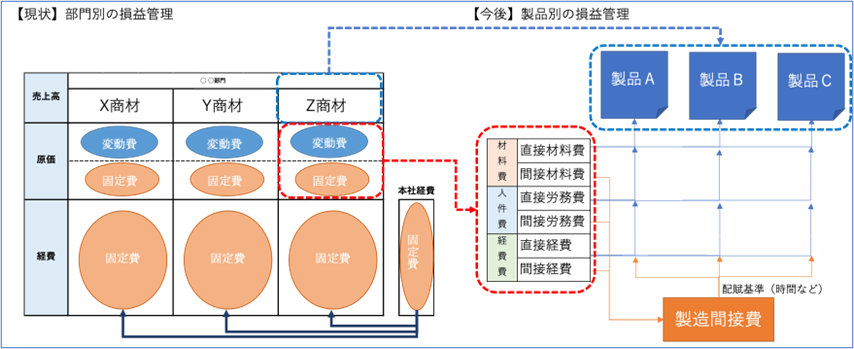

次のステップとしては、製品・サービスごとに原価を算出する「原価計算」に取り組むことも重要となります。

次のステップとしては、製品・サービスごとに原価を算出する「原価計算」に取り組むことも重要となります。

1つの製品を1単位作るのにどのくらい費用がかかるのか、どのくらいの単価で販売しないと利益が出ないのか、どのくらいの量を生産しないと固定費を賄えないのか等が見えてきます。

製造にかかる間接費をどのように配賦するかについては、製品を1単位作るのにかかる時間などで基準を作ることが検討できます。

上の図表ように、事業の特性に合わせて自社基準を作ることで、「どの部門に力を入れるのか」「この単価で良いのか」「もっと生産性を上げないといけないのか」「無駄なコストがあるのではないか」といった経営判断の精度を高めることができ、環境変化の激しい現代において柔軟な対応を取ることができます。

上の図表ように、事業の特性に合わせて自社基準を作ることで、「どの部門に力を入れるのか」「この単価で良いのか」「もっと生産性を上げないといけないのか」「無駄なコストがあるのではないか」といった経営判断の精度を高めることができ、環境変化の激しい現代において柔軟な対応を取ることができます。

この数値は、各部門に従事する担当者の評価や目標として活用できる一方で、部門間に差ができてしまう場合は、モチベーションの低下などに気をつけなければなりません。また、基準の種類が増えすぎたり、複雑化しすぎて理解が難しくなったりすることにも注意が必要です。最大の目的は、経営判断に活かせる有効な基準を設計し、全社が一丸となって目標に向かって取り組める環境を作ることになります。

さいたま総合研究所には、このようなサポートができる中小企業診断士などの資格を有した専門家が多数在籍しています。自社の経営判断のための基準づくりを検討の際は、是非ご相談ください。