1.コストは人によってつくられる

1-6 コピーコストの中には偽者が潜む

● ムダとロスを取り除く第一歩

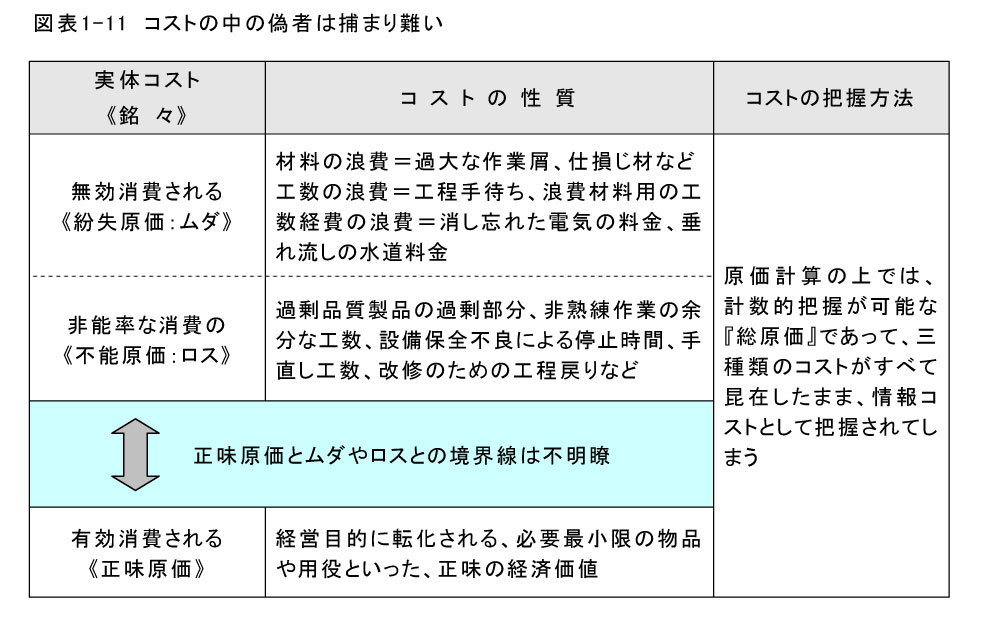

さて、はなしを『1-4 コストの性質を見極める』(’12.03.22.掲載)まで戻します。すると実体コストには、図表1―11に示すような商品やサービスに、うまく変換されない不能原価や紛失原価という『困ったコスト』が混ざっていることが分かります。

つまり不能原価は、経営成果に的確に『変換されない』ムダなコストです。紛失原価のほうは、どこかに『消えて』ロスしたコストのことです。

このムダやロスに気付かないで、目に見える『コストのコピー』つまり「原価計算上に現れた数値」だけを下げようとすると、さらにそのための労務費という『不能コストが追加』されてしまいます。

したがってコストダウンの第一歩は、実体コストの中に含まれているムダとロスを取り除くことから始まります。

したがってコストダウンの第一歩は、実体コストの中に含まれているムダとロスを取り除くことから始まります。

「仕事が終わったのに消し忘れている電気炉」の電気代は、ムダな光熱費という不能原価です。また、これからの作業の「準備として電気炉を暖めている」ときの電気代は、仕事に使われなくて紛失しています。

● とはいえ、理屈と現実は違う

経営目的に転化される、必要最小限の正味コストとは「ワークを熱している最中の電気代」だけです。それ以外の電気代は、すべて製品に変換されずに支払われてしまいます。

ただ現実的に「電気炉を使うかぎり」余熱や保温がなく、理屈どおりに「正味の加熱カロリーだけ」で加工できるものでありません。

ですから加熱に電気炉を使うのであれば、現実に即して保温対策を施し、作業を速やかに終了することです。作業が終わってからは、消し忘れのないようにして、ムダとロスをなくすのです。理屈は「ムダとロスをゼロにしろ」といっているのではなく、「ムダとロスを限りなくゼロに近付けろ」と言っているのです。

このケースで、ムダやロスを取り除く計画は、環境システムのISO14001で格好の目標課題になるでしょう。電力費つまり化石燃料の消費量を下げる活動は、今や企業の社会的使命ともいうべき「地球環境にやさしい経営」になるわけです。

いわんや東日本大震災による『脱原発熱』が高まった経営環境下では、ムダとロスを出す経営は、オーバーな表現ですが反社会的な経営になってきました。このことは、会社が「儲かっていてもコストダウン」を必要とする立派な理由になるでしょう。

もっとも、あらゆるコストダウン活動は、省エネ、省資源によって達成されるのですから、環境保全に留意した経営が、結果的に自社の『利益につながるコストダウン』になるのは必然です。

● 結果としてのコストダウン活動

これは別の話題で考えると「百円の材料を投入すれば10個できる」はずのものが、9個しかできなかった場合の、不足1個分の原材料費や加工費、設備の減価償却費などは、製品に「変換され損なったムダ」なコストです。ですからこの種のムダをなくす『品質管理の業務』は、結果として『ムダをなくすコストダウン』の効果をもたらせます。

さらに「熟練工なら10個できる」ところを、非熟練工が加工したために「9個しかできない」といった場合の不足1個分は、やはりなくなってロスしたコストです。このような気付かないロスをなくすために従業員に対する教育・訓練がなされます。ですから社内の『教育・訓練』は、結果として『ロスをなくすコストダウン』になるわけです。

これらの例でいうと、原価計算では『余熱、放熱の電気代』というムダやロスしたコストも含めて把握します。また材料費、工数などのコストを使って「9個の製品が完成した」という結果を得ます。

ムダやロスの部分も、もう消費されてしまったのですから、実体コストであることに違いはないのです。さらに情報コストの方も、発生コストを「丹念に写した」のですから実体コストとピタリと一致します。すべての「コストは、9個の製品に変換された」という記録です。

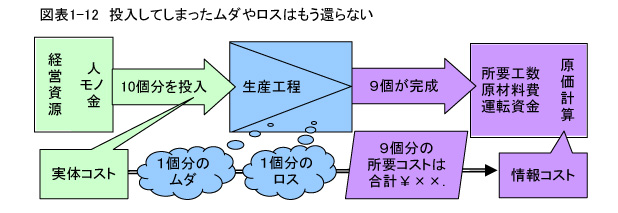

しかし数字が合っているだけで、実体コストの中には電気代のムダやロスのように不明確な部分だけでなく、確実に『一個を失ったロス』と、一個分に相当する『生産準備などのムダ』が厳然として存在するわけです。コストは人によってつくられるのですから、図表1-12のように、人がかかわるムダやロスも、知らない間に過去のものになるのです。もちろんこんな状況で、ベストコストを望めるわけがありません。

● サービス生産にもムダとロスがあるだろう

さらに進んで、サービスという『無形物を産出』する場合、それに変換されるコストには、ムダやロスといえるコストがないのでしょうか。製造業の中にも、サービス部門があります。そのサービス機能の有用性は、ますます増加する傾向です。もちろん、社内サービスにもコストがかかりますが、サービス・コストを直接商品に『転換して売る』場合はどうでしょう。

たとえば、ホテルの『空き室』やレストランで『客待ち中』の人件費、光熱費、設備の減価償却費などがそれです。先の電気炉の例で、製造業ではワークを熱している最中の電気代だけが、正味コストだとすれば、お客様にサービスを提供しているとき以外は、すべて「ムダ使いしている」か「ロスっている」ことになるのでしょうか。

たしかに従業員は、客待ちの時間「接客の段取り」をするとか、光熱費なら「照明は消して待つ」といったような、ムダやロスを排除する対策があるかもしれません。しかし現実問題として、段取りや準備だけに励んでいても『サービスは産出』されません。

また、明かりを消していると「お客様が来てくれない」のでは、サービスの産出自体ができなくなります。こうなると本末転倒ですから、産出対象がサービスだと図表1-11で区分したようなムダやロスはますます捕まり難くなり、紛失原価や不能原価の認識がより難しくなるわけです。

● 三者三様に損を知らないでいる

コストは、企業が産出する製品や商品・サービスに変換されて売られるのですから、お客様は知らずに、ムダとロスが含まれた「高いものを買わされ」ます。一方で会社の方も、たしかにそれだけのコストを要したと情報コストが示し、そのコストを「売価に転化」しているだけですから、まったく「罪悪感なく」売ってしまうのです。

会社はお客様から、ムダとロスの代金までいただくので、損失を被りません。会社もお客様に買って貰えなくなると慌てますが、そのまま買ってくれるうちは、ムダとロスの存在を見逃します。ですから実質的に損をするのは、会社にとって大切なお客様です。

さらにムダやロスを見逃すことは、貴重な「地球資源を浪費」し、ムダな廃棄物等によって「世の中を汚す」ことになります。この浪費も永遠に取り返せません。また汚された環境は復元するために、さらにムダなエネルギーを追加しなければなりません。ですからムダやロスを見過ごすことは、お客様『個人の損』だけでなく『社会全体が損』をすることだということです。