1.コストは人によってつくられる

1-7 直・間と固・変に横たわるコスト矛盾

● サービスにはタイム・イズ・マネーのコスト

サービスという無形物の生産には、サービスそのものに『直接変換』される物財の比率が小さいため、投入される経済価値の大部分は用役になります。

サービスは人が創りだす経済価値ですから、ホテルで使う『タオルや石鹸』『料理の材料』のようなサービス産出に要する物品よりも、腕のいい『コックさんの人件費』のコスト比率が圧倒的に大きいわけです。

コックさんには、お客さんが来なくても決まったお給金を払います。このお給金は『光熱費』『家賃』と同様に、期間原価という固定的なコストです。

お客さんが来たときだけに必要な『食材』や、繁忙期にのみ来て貰うパートさんの『お給料』のような変動費とは、経営目的を産出するために投入するコストの意味が違います。

期間原価というのは文字通り、操業度にかかわりなく時間に比例し、期間が経過すれば「それだけで発生」するコストのことです。コストの類別では、固定費がこれに相当します。

ですからコストダウン・ターゲットとしては、まさに「タイム・イズ・マネー」なのですが、いろいろいと話題の『サマータイム』が実施されれば、眠い目を擦りながら頑張っても、期間原価が低減するという理屈にはなりません。

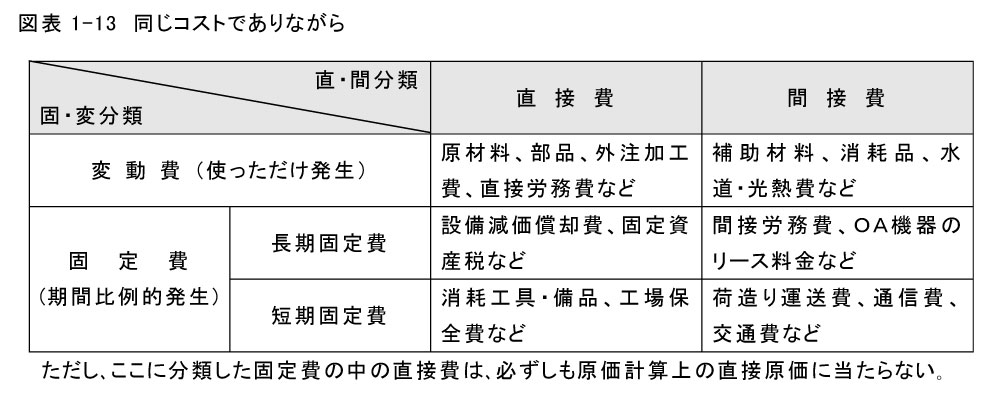

● 直接費と間接費、変動費と固定費の分類

どんな企業でも、経営成果である製品や商品・サービスの産出量に対し『固定的に発生するコスト』と『変動的に発生するコスト』があります。またそれらのコストは、経営成果に『直接転化されるコスト』と『間接的に転化されるコスト』に類別できます。

しかし間接的なコストであっても、最終的には「売価に組み込まれる」ことに、変わりはないのです。が、その経営成果への『転化のされ方』は、直接コストの場合と間接コストの場合では、形式を異にします。その違いを要約し、総合的にとらえた場合の変動費と固定費、直接費と間接費を区分したのが、図表1-13の分類です。

● 捉え難いコストでも標準化すれば

● 捉え難いコストでも標準化すれば

先にみたように、ムダとロスは原価管理の数字をみただけではわかりません。「どこで、どれくらい」のムダとロスが、「どんなときに、どのように」して発生するかは、そのコストの発生源にいる現場の人にさえ容易にわかりません。

それはそのはずで、ムダとロスを発生させる『反社会的な行為』をわかっていながら、対処しないでいる悪人はいるはずがないからです。

ところが、前に図表1-2で示した例で「9個しかできなかった」事実は「10個できるはずだ」ということがあらかじめ分かっていればどうでしょう。分かっていれば、直接コストの発生源にいない、たとえば原価計算をする人でも、比較的容易にこの『事実を捉える』ことができるわけです。

この「あらかじめ分かっている」ことによって、ベストコストを目指そうとするのが、いわゆる標準原価管理の考え方です。が、標準原価に含まれているロスやムダまでは、やはり現場でも分かり難いのですから、原価計算をする人には分かりません。

また標準原価と比較して、それ以上のムダが「どこで、どれくらい発生してしまった」と分かっても、「どんなときに、どのように」して発生したかとなると、これまた計算する人には分かりません。

● 自分自身のムダやロスが分からない

ムダやロスの『起源』や『タイミング』が分り難いのは、直接部門といわれる『生産の現場』だけではありません。『研究部門』や『オフィス』『倉庫』など間接部門でも、やはり同じ事情です。

それでも『封筒一枚』からはじまって、会社で使う財貨の方はノーベル平和賞のもとにもなった「もったいない」という意識がはたらくため、間接部門でもムダ使いの結果だけはわかります。

つまり物財については、コストダウン・ターゲットが比較的はっきりしているのです。これに対して「だらだら会議」や「ぼんやり手待ち」など、用役のムダ使いはほとんど無意識に過ごします。いやこの方は、自分自身の行動ですから「わかっちゃいるけど止められない」のかもしれません。

しかし直接部門に居ようと、間接部門に所属しようと、付加価値を産出する主体はあくまでも人間です。したがって会社としては、人的資源である『100円分の用役』を投入すれば、収益として『200円とか300円』になって返ってくることを期待しています。

たしかに会計処理的には、用役も物財と同じ『100円』として、そのまま売価に転化されます。が、企業経営的に用役は、物財とは比べられないくらいに大きな経済価値であるはずです。

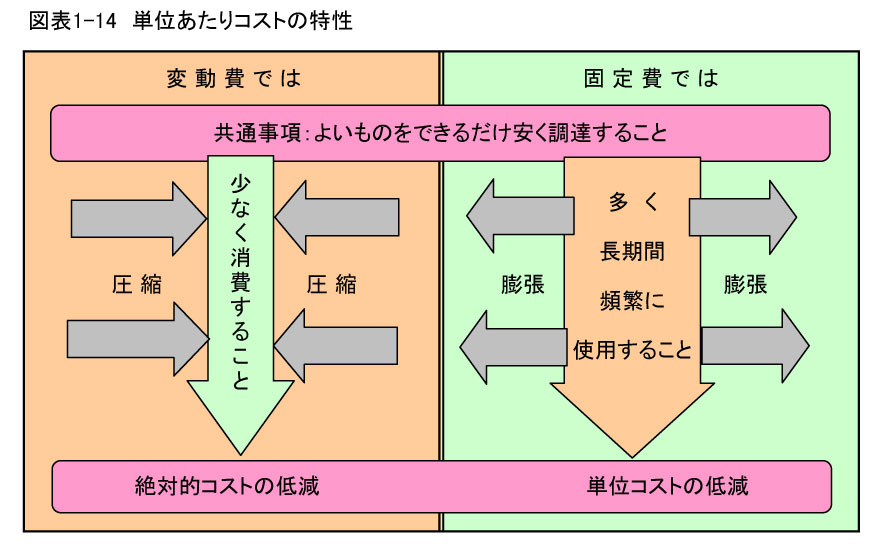

● 真逆にみえる固定費と変動費のコスト特性

経営目的をよりよくベストコストを達成するために、変動費という物財の経済価値は、価格をできるだけ「安く取得」したうえで、できるだけ「物量を少なく消費」することです。

しかし、設備機械の『リース料』のような固定費つまり期間原価は、期間を経ると「決まった金額の支払い」をしなければならない経済価値です。このため設備機械などは「安く取得する」だけでなく、できるだけ「稼働率を上げて」頻繁に使うことが、結果的にコストダウンに繋がります。

これは買い取り設備でも、同じく『減価償却費』という期間原価がかかります。ですから「稼働率高く」かつ「長期間使う」ことです。そんな使用条件が『加工品一個当たり』または『お客様一人当たり』や『稼動期間当たり』の、単位コストを下げることになるわけです。

ですから変動費と固定費は、商品に『転化するコスト』を低減する面で、相反する原則があるようにみえます。つまり経済価値の投入は、いずれも「安く」しなければならないものの、できるだけ少なく消費すべき変動費に対し、固定費は「長く」「多く」「頻繁に」いわば多く使用すべきコストだということです。図表1-14のとおりです。

直接費は製品やサービスに直接転化され、間接費は売価に間接的に組み組まれるコストです。間接費を売価に転化するための配布方法には、いろいろな『会計的類別』があります。が、いずれの配布方法にしても、配布対象の数量や人数、金額が増えれば増えるほど「単位当たりの間接費が小さくなる」という、コストの性格自体は変わりません。 ● サービス産業のコストダウンと販売促進

● サービス産業のコストダウンと販売促進

間接費の配布という計算結果だけでいえば、「作り過ぎ」であっても「仕入れ過ぎ」であっても、たしかに『単位当たり配布額』は小さくなるわけです。

ですから『製品の産出』では、注文のないときでも造り溜めをしようとします。つまり機械設備をフル回転させるのですが、今度は造り過ぎのムダが発生します。結果的に、造らなくてもよいものに投入される」変動費のロスまでも生むことになるわけです。

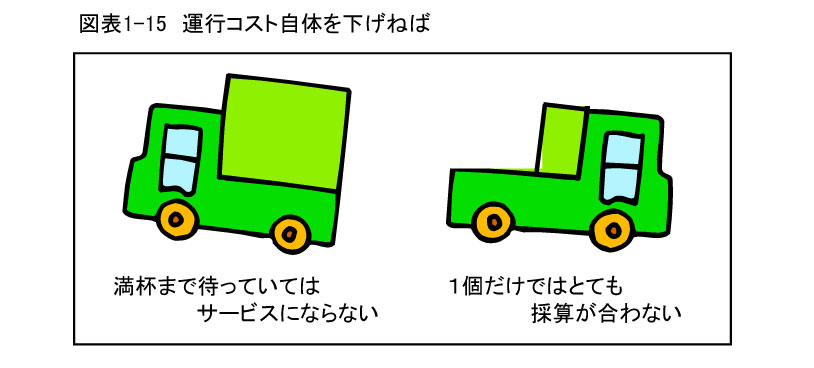

このロスは、流通業の仕入れ過ぎも同じです。が、安くなるのだから「損だと思わない」のかもしれません。しかしホテルやレストランの場合は、サービスをつくり溜めして、お客様を待つわけにいきません。

たとえば運搬サービスで、1個送ればいいところを図表1-15のように、トラックが空いているから「ついでに10個乗せておく」とすれればどうですか。割り算をして1個当たりのコストが安くあがっても、9個がムダな運び過ぎになることは至極当たり前のことです。もちろん「積荷が10個になるまで待つ」のではサービスになりません。

この場合は、安全で的確に運ぶことを前提に、トラックの運行そのものを「いかに安くあげるか」を考えるよりほかに、運搬サービスのコストダウン課題はないのです。

この場合は、安全で的確に運ぶことを前提に、トラックの運行そのものを「いかに安くあげるか」を考えるよりほかに、運搬サービスのコストダウン課題はないのです。

ただ『安売り航空券』や『安売り乗車券』のような、『値引きによる販売促進』によってトータルの売上を伸ばして単位コストを下げる経営戦略はあります。が、運送費用は『サービス生産のための変動費』ですから、『安売り販促』自体は固定費の配布方法による単位コストのダウンになりません。

同様にホテルやレストランのサービスは、運営コストを下げてサービスの低下を招くと困ります。ですから、来客繁盛の方が結果的に大きな単位コストの低減効果、つまり利益の向上に寄与することになるわけです。

● 変動費にもある数量効果の矛盾

原材料などまとめて多く買えば、絶対的に『一個当たりの値段』が安くなります。また労務費も、一度に多く造れば「能率があがって」直接費が割安につきます。

困ったことに、固定費の会計的な計算上の偽コストダウンだけでなく、変動費の方も実質的に『買い入れ単価』や『所要工数』が下がります。

このように、いわゆる数量メリットそのものは『規模の経済性』という、一般的な経済原則に違いないのです。ですから数量メリットを活かした経営戦略もあるわけです。

また一方では、「在庫切れ」による販売機会損失を心配したり、「段取り換えの面倒」を嫌ったりする『現場担当者』がいます。さらに製造業では繰り越し在庫量の増加による、全部原価方式の見かけ上の利益増を喜ぶ『上層部』もいます。

このように一見矛盾する直・間と固・変コストの関係や計算方式など、おかしなところで、ますます造り過ぎのムダが生じる矛盾です。もちろん後で廃棄処分したり投売りをしたりの状況下で、ベストコストを目指せるはずがありません。

しゃにむにコストを下げようとするだけが、真のコストダウンではないのです。意外やコストダウンの敵は、世の中の仕組み の中にもあるものです。