日本では当たり前のように考えられている「年功序列」や「終身雇用」をベースとした日本型雇用システムですが、現在の経済環境の変化に合わず日本の経済成長を阻害する足かせになっているという専門家の意見もよく聞かれます。一方で、この日本独自の雇用システムは聖域のように考えられ、正面から改革に取組もうとする具体的なアクションは今も乏しいように感じられます。今回は聖域となりなかなか具体的な改革が進まない日本型雇用システムの功罪分析をベースに、今後目指すべき方向性について提案したいと思います。

1.日本型雇用システムの起源

日本型雇用システムは日本の伝統的なものではなく、戦中戦後に本格的に普及したものです。例えば、明治時代には少しでも条件が悪いと頻繁に職場を変え、終身雇用という発想は全くなかったそうです。ところが、昭和の大きな戦争が始まると国の軍需産業の増産要請で人手不足となり国が労働者の動員や配置、移動制限等を厳しく管理し始め、年一回の定期昇給や退職金の義務化等、厳格な労働者統制を実施したため、この制度が現在の日本型雇用システムに繋がっているようです。つまり戦時中の呪縛でもあるのです。

2.日本型雇用システムの特徴と実態

日本型雇用システムの特徴として、不況時でも解雇されない長期雇用保障による安定や企業による人的資源の安定した確保と教育等が言われてきましたが、その実態はどうでしょうか?終身雇用・年功序列制度の実態は、若年期の賃金一部強制出資+年功賃金・退職金による将来返還であり、生涯を通じた後払い賃金になっています。そして、この出資分を守ることが企業別労働組合の主な役割になっているとも言えます。また、低成長で雇用維持が難しくなると長期雇用慣行の見直しを避け、非正規社員の増加で対応するようになり、90年代以降非正規社員比率は40%近くまで上昇しました。正社員と非正規社員の身分格差が日本型雇用システムにおける長期雇用の隠れた本質であると言えます。

3.日本型雇用システムの過去の成功体験

1980年代までの日本では日本型雇用システムが大いに機能し、当時は「ジャパン・アズ・ナンバーワン」(エズラ・ヴォーゲル著/1979年)とも言われ、大いに注目されました。しかし、成功の背景はこの日本型システムに1980年代までの経済環境下では、極めて高い経済合理性・優位性があっただけで、普遍的に持続可能な優位性ではないと考えます。その後の日本経済の長期低迷、失われた30年の現実はその証左ではないでしょうか。

4.日本型雇用システムの改革の必要性

過去の成長時代には経済合理的で大きな役割を果たした日本型雇用システムですが、現在の低成長・女性活躍・高齢化社会での弊害が著しく、また、米ギャラップ社が定期的に行ってる「従業員エンゲージメント調査」においても、日本は他国に比べ圧倒的に低い結果となっています。もはや日本型雇用システム(終身雇用・年功序列制度)を守るか守らないかの選択を考えるのではなく、実態として持続可能ではないという前提で改革の必要性・社会のあり方を考えるべき段階にきているのではないでしょうか。日本政府においても労働市場改革の目玉として①リスキリング(学び直し)②職務給(ジョブ型人事)の導入③労働移動の円滑化による三位一体の労働市場改革を掲げてはいますが、具体的なアクションや労働法制の法令整備は遅く、改革に不可欠な雇用ルールの具体的な見直し等には至っていない状況です。

5.大企業における労務・人事改革の成功例

このような状況下で労務・人事改革に積極的に取組み、稼ぐ力を取り戻して再生した日本企業の例として日立製作所が挙げられます。バブル後の失われた30年を象徴する存在で、1990代はゆでガエル状態で変革が進まず、2001年~2010年の累計最終損益は1兆円以上の赤字を計上した日立製作所ですが、企業組織を「利益や付加価値を伸ばすための機能集団」と再定義し、ジョブ型雇用を進めることにより従業員の課題発見・創造性や自主性の醸成を促進し、事業戦略につながった企業組織への変革を実現しています。具体的には、①仕事の見える化(ジョブディスクリプションの導入)②人の見える化(統合人財プラットフォームの整備)③コミュニケーションの推進(上司と部下のミーティング等、コミュニケーションを重視)を実施し、持続的な生産性向上、賃上げ実現の源泉となる好循環雇用システムの構築を進めています。

6.中小企業こそ積極的に取組むべき「ジョブ型雇用」

日本で真の働き方改革を促進し日本再興を果たすためには労働者の約70%が働いている中小企業において変革を実現し、稼ぐ力向上と賃金アップを実現することが不可欠です。大企業に比べ従業員が少ないこと、中途入社(転職者)が多いことはジョブ型雇用の考え方を導入しやすく施策を進めやすい面も多分にあると考えます。日本においてジョブ型雇用は設計や運用が100%確立されている訳ではなく、大企業においても正解のない課題・未知への課題として取組んでいる状況です。しかし、正解のない課題解決こそ最大の付加価値があると考え、横並びで他社のまね をするのではなく、一足先に取組むことが未来の成功に繋がるのではないでしょうか。正解のない課題を最適なかたちに導くこと・導ける人材が最も付加価値が高く、最も優秀な人材であると評価されるような日本社会・労働市場になることが日本再生のカギの一つになると思います。昨今、中小企業の人手不足倒産が頻繁に報じられていますが、人手不足倒産の実態は「低収益・低賃金倒産」です。魅力的な賃金を提示できれば採用可能ですが、利益を出せず賃金アップを提示できないため人が集まらないのが実態です。今こそ独自の労務・人事改革に取組み、稼ぐ力の再構築に積極的に挑む時ではないでしょうか。

をするのではなく、一足先に取組むことが未来の成功に繋がるのではないでしょうか。正解のない課題を最適なかたちに導くこと・導ける人材が最も付加価値が高く、最も優秀な人材であると評価されるような日本社会・労働市場になることが日本再生のカギの一つになると思います。昨今、中小企業の人手不足倒産が頻繁に報じられていますが、人手不足倒産の実態は「低収益・低賃金倒産」です。魅力的な賃金を提示できれば採用可能ですが、利益を出せず賃金アップを提示できないため人が集まらないのが実態です。今こそ独自の労務・人事改革に取組み、稼ぐ力の再構築に積極的に挑む時ではないでしょうか。

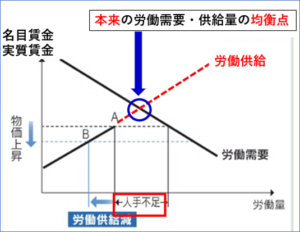

図表:賃金の硬直性打破が重要(柳川範之東大教授)に筆者加筆