専門士業により構成される、さいたま総合研究所のメンバー並びに、ご支援先の企業様に関係のある最近注目を浴びているトピックスとして、今回この『フリーランス支援の今後』を取り上げさせて戴きました。

今年4⽉、フリーランスとして働く⼈が安定的に働ける環境を整備するための法律が成⽴しました。フリーランスとは、特定の会社や組織などに所属せず、 ⾃らの知識や経験、 スキルを活⽤して収入を得る働き⽅をいいます。2020年に内閣官房が⾏った調査では、その数は462万⼈に上るとされています。この働き⽅が増えるのに伴って、フリーランスの仕事上のトラブルも増えています。 第⼆東京弁護⼠会が厚⽣労働省から委託を受けた法律相談窓⼝であるフリーランス・トラブル110番では、開設した2020年の11⽉からこれまでの間、1万件を超える相談に対応してきています。

フリーランス・トラブル110番に寄せられた相談の中で最も多いのは、発注者が約束した報酬を⽀払ってくれないという相談です。 例えば、ポスターのデザインを作って欲しいという依頼を受けて、イラストレーターが多くの時間と労⼒をかけてポスターを作成しましたが、 発注者は、完成したポスターのイメージが違ったという理由で、 一⽅的に報酬を引き下げたり、納品を断って報酬が⽀払われなかったりすることもあります。 会社に雇⽤されて働く労働者の場合には、労働基準法で賃⾦は決まった⾦額全額を、決まった⽇に⽀払わないといけないということが定められている、一方フリーランスには、労働基準法は適⽤されません。このようにフリーランスは、発注者に⽐べ、弱い⽴場に⽴たされることが多いため、業務委託する取引の適正化とフリーランスの就業環境の整備を図ることを⽬的とする法律ができました。「特定受託事業者に係る取引の適正化等に関する法律」です。

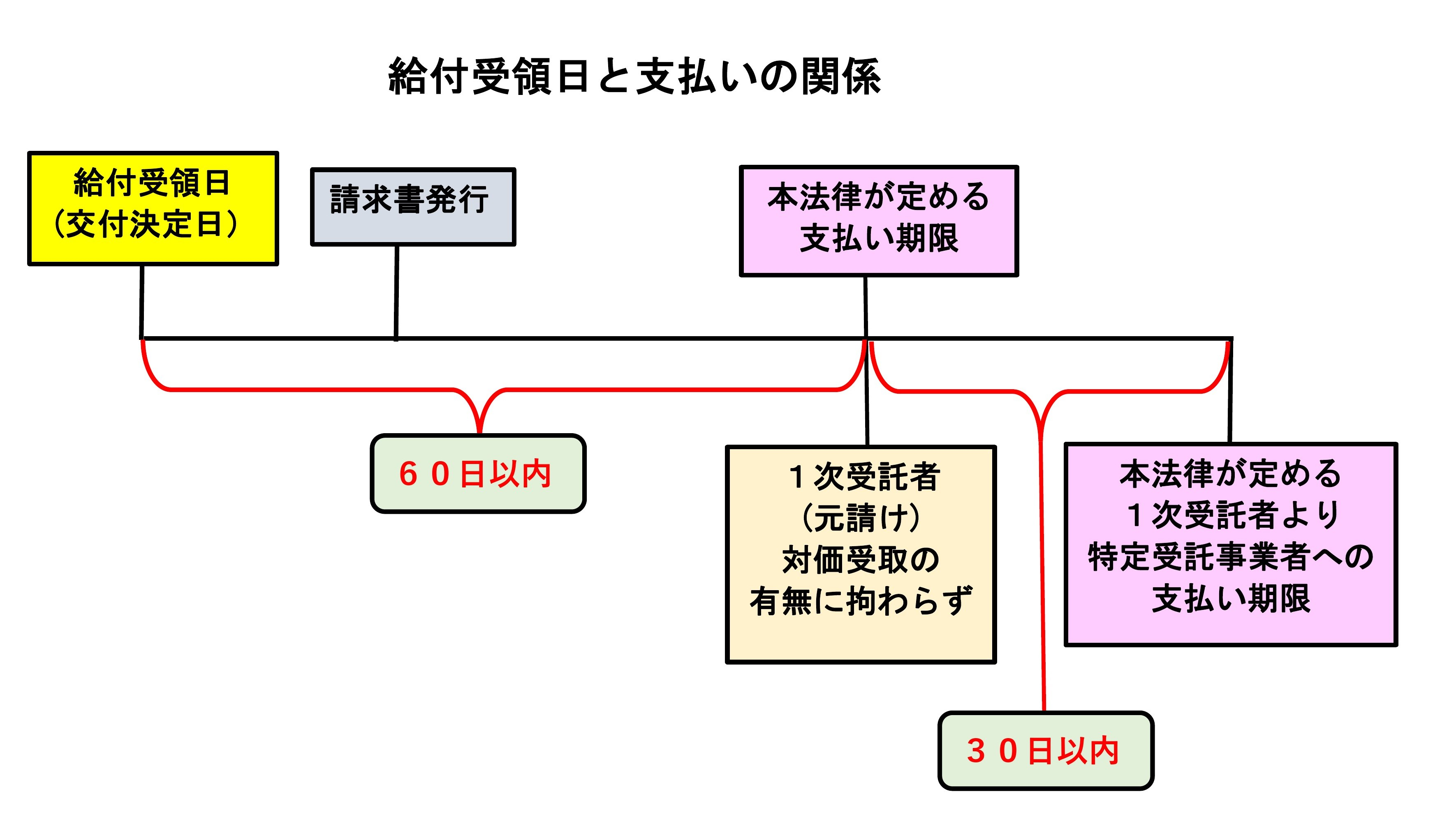

この法律は「特定受託事業者」として、フリーランスを定義したうえで、 全ての発注者に対し、受託事業者であるフリーランスが⾏う、給付の内容、⽀払い期⽇、報酬の額などの事項を予め書⾯やメールなどで明⽰することが義務付けられました。この他、 報酬の⽀払い期限の規制も出来ました。発注者は、特定受託事業者の給付を受領した日から60日以内の報酬支払義務があり、再委託の場合には、発注者から支払いを受ける期日から30日以内の支払い義務があります。具体的には、図で示すと以下の様になります。

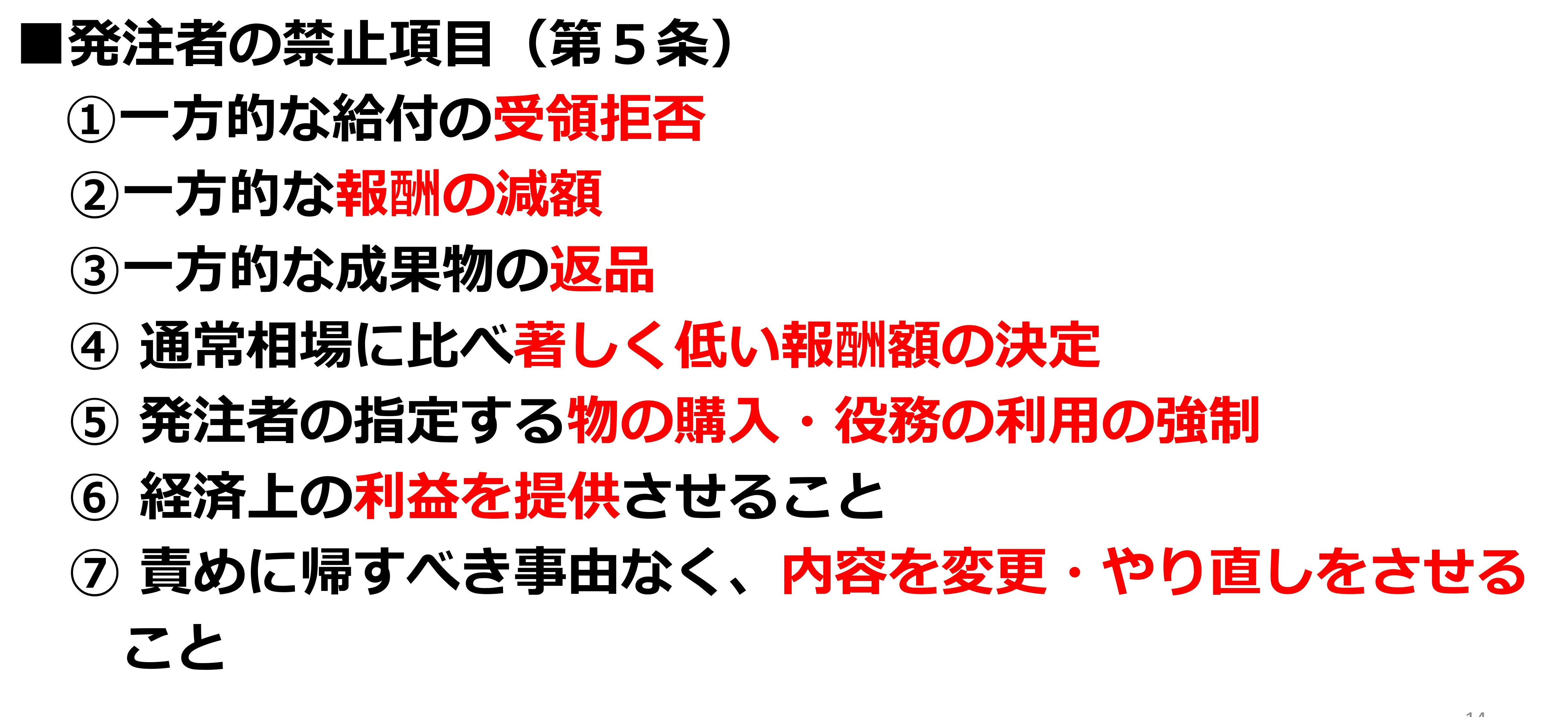

一定期間継続してフリーランスと取引をしている発注者に対しては、一⽅的に報酬額を減らしたり、 成果物の受け取りを拒否したりする⾏為などが禁⽌されました。このほか、フリーランスに対するハラスメント⾏為について発注者が必要な措置をとる、取引を解約するには少なくとも30⽇前に予告しなければならないこと等が求められました。本法律で定められている特定受託事業者に係る発注者の禁止事項(第5条)は以下の様になります。

これらの違反⾏為には罰則も⽤意されています。新しい法律が出来たことにより、フリーランスと発注者の間のトラブルを未然に防ぐことが期待されます。 また、発注者に求められる様々な遵守事項が定められ、違反⾏為には罰則も適⽤されますので、 発注者とフリーランスとの間の取引が適正化されることが期待されます。一⽅、 新しい法律が出来たというだけで全てが解決するわけではありません。まず、この法律は労働基準法のように、法律が定める基準に達しない契約の規準を法律の規準にまで引き上げる効⼒を持つものではありません。フリーランスと発注者が、この法律を⼗分に理解し、適切に活⽤していくことが必要となります。また、発注者の違反⾏為に対しては罰則も適⽤されることになっていますが、違反⾏為を適切に拾い上げ、是正するための国の体制を整える必要もあります。この法律は、法律制定から1年6ヶ⽉以内に施⾏されることになっていますので、 来年の秋までには国の体制も整える必要があります。

発注者もフリーランスが発揮する専⾨性を尊重し、その専⾨性の⾼い働き⽅を⾃らの事業運営に効果的に活⽤するようになれば、より活⼒のある働く現場を作ることができるのではないか期待しています。